住宅に改修工事をした場合の住宅ローン控除

居住者が自己の所有する家屋について、一定の改修工事を行った場合の税額控除について記載いたします。通常の増改築を行った場合は、住宅を取得した場合の住宅ローン控除と基本的には変わりませんので前々回をご参照ください。

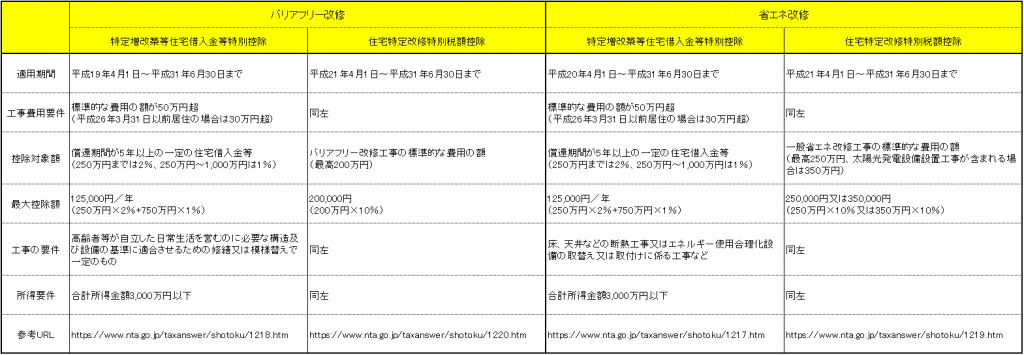

特別な改修工事として、①バリアフリー改修工事、②省エネ改修工事、③耐震改修工事、と平成28年4月より新設された④多世帯同居改修工事が挙げられます。そのうち今回は①バリアフリー改修工事と②省エネ改修工事について取り上げます。

具体的な措置は次の表の通りです。

住宅ローン控除関係の税制については、複数の税制の要件を満たした場合であっても、いずれか1つを選択して適用することになります。

例えば、通常の増改築のついでにバリアフリー改修工事も行った場合は、”増改築をした場合の住宅借入金等特別控除”と”バリアフリー改修による特定増改築等住宅借入金等特別控除”と”バリアフリー改修による住宅特定改修特別税額控除”のいずれかの選択適用となります。住宅ローンの金額や賦払期間を考慮の上で、どの税制を適用するのが一番有利となるか考える必要があります。

試験ではその年分の税額が一番低くなればよいので簡単ですが、実務で出てきた場合は数年先まで見据えて選択する必要があるため、難しいところでもあり、気を遣うところでもありますね。

和知