住宅を取得した場合の住宅ローン控除について

今年1月にマイナス金利の導入が決定され、大手銀行の長期プライムレートも1%を切るまでになってきました。これにより住宅ローンの金利も下がり、住宅需要の高まりが期待されています。

そこで今回から数回にわたって住宅ローン控除について記載していきます。

住宅ローン控除は大きく分けて「住宅を取得した場合」と「住宅に改修工事をした場合」の2通りがあります。今回は住宅を取得した場合の基本的な部分について記載します。

この規定は、持ち家政策の促進及び住宅投資を通じての内需拡大を図るために設けられており、居住用の住宅の取得等をして、下記の要件を満たす場合、その居住開始年以後10年間の各年において、その年分の所得税の額から一定の控除額を控除することができるものです。

Ⅰ住宅ローン控除の適用要件

①住宅を取得後6か月以内に居住の用に供し、適用年の各年の12月31日まで引き続き居住していること

②適用年の合計所得金額が3,000万円以下であること

③取得した住宅の床面積が50㎡以上であり、床面積の2分の1以上を自己の居住の用に供するものであること

④金融機関等からの借入金で、償還期間が10年以上の割賦償還の方法により返済されるものがあること

⑤居住年及びその前後2年間(計5年間)において、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないこと

この取得には中古物件の取得も含まれます。ただし中古物件については、築25年以内の耐火建築物であること、又は築20年以内であることなどの一定の要件を追加で満たす必要があります。

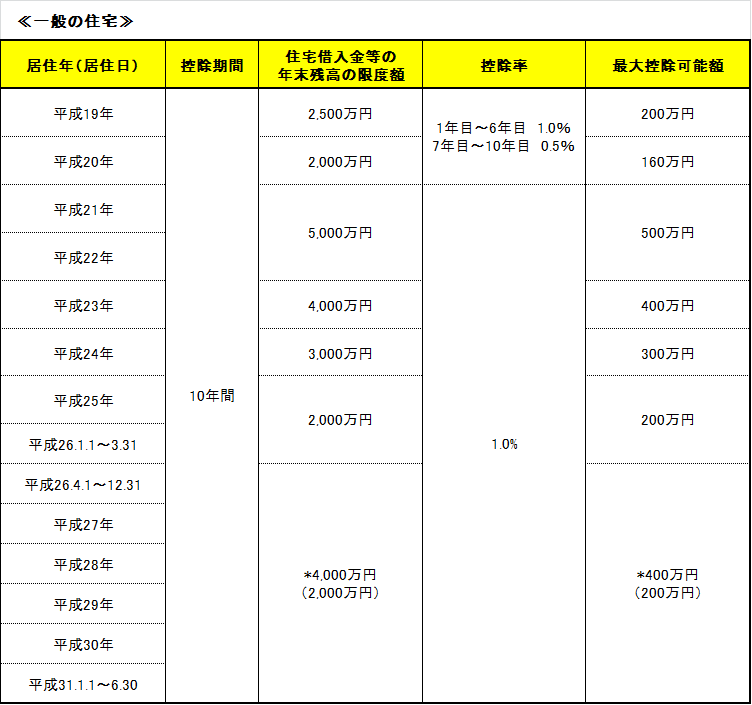

Ⅱ控除額

控除額は下記表の通りです。

*住宅等の取得が特定取得にあたる場合の控除額です。

(特定取得とは、住宅の取得等の対価の額又は費用の額に含まれる消費税額等が8%又は10%の税率により課されるべき消費税額等である場合の住宅の取得等のことをいいます)

特定取得に該当しない場合は、上記表の( )内の金額になります。

なお中古住宅の個人間売買は消費税が課税されないため、取得日の税率が8%や10%になっていたとしても特定取得には該当しません。中古住宅の購入をご検討の方はご注意ください。

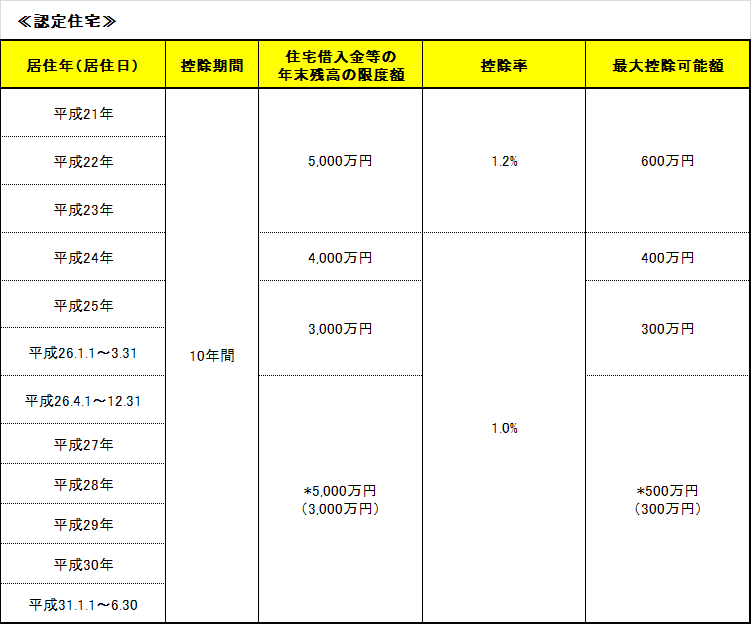

認定長期優良住宅又は認定低炭素住宅の新築の場合は、控除額に上乗せがあります。

この場合の控除額は下記表の通りです。

*住宅等の取得が特定取得にあたる場合の控除額です。

特定取得に該当しない場合は、上記表の( )内の金額になります。

*認定長期優良住宅とは、建物の構造・設備等に関して、耐久性、耐震性、省エネ性能などの一定の措置が講じられている住宅をいいます。

*認定低炭素住宅とは、二酸化炭素の排出の抑制に資する建築物で、一定の省エネ基準を満たした住宅をいいます。

Ⅲこの規定の適用を受けるための手続き

住宅ローン控除適用1年目は、次の書類を添付して確定申告をする必要があります。

①(特定増改築等)住宅借入金等特別控除額の計算明細書

②住民票の写し(個人番号が記載されていないもの)

③金融機関等から交付を受けた住宅取得資金に係る借入金の年末残高等証明書

④家屋の登記事項証明書(原本)及び売買契約書又は請負契約書などの写し(収入印紙の貼付・消印が必要です)

⑤家屋とともに土地も取得した場合は、土地の登記事項証明書(原本)及び売買契約書の写し(収入印紙の貼付・消印が必要です)

⑥取得した建物が認定長期優良住宅又は認定低炭素住宅に該当する場合は、これらを証明する書類(認定通知書の写しなど)

⑦給与所得者の場合は、給与所得の源泉徴収票

2年目以降は、上記①、③の書類を添付して確定申告を行うか、給与所得者の場合は年末調整にて控除を受けることができます。この場合も、年末にその住宅に居住していない場合や合計所得金額が3,000万円を超える年については適用することはできません。

住宅ローン控除の適用を忘れていたという場合も、その年の翌年1月1日から5年以内であれば、還付の申告をすることができます。

和知