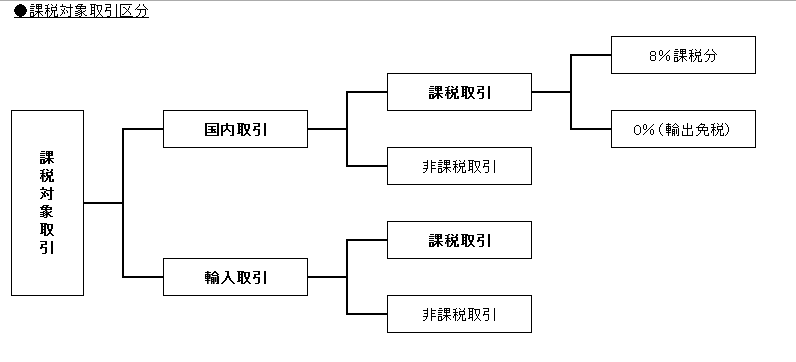

課税対象取引について

消費税の課税対象となる取引は大きく分けると「国内取引」と「輸入取引」の二つに分けられます。

国内取引とは、国内において事業者が対価を得て行う資産の譲渡や貸付・サービスの提供をいいます。

輸入取引とは、保税地域から外国貨物を引き取る取引のことをいいます。保税地域から引き取られる外国貨物については対価が無償であっても、また個人が輸入者の場合も消費税の課税対象となります。

しかし、課税対象となる取引のうちには課税されない取引が一部あります。課税対象となるにもかかわらず例外的に課税をしない取引で、「非課税取引」といいます。国内取引と輸入取引には、それぞれ非課税取引があります。したがって、課税対象取引となる国内取引と輸入取引のすべての取引から、それぞれの非課税取引を除いたものが消費税の課税取引となります。

宝光井