副業の確定申告の方法と注意点~「雑所得」と収入・必要経費~

確定申告と聞くと、

- 制度が複雑でよくわからない

- そもそも何をどう申告したらいいのかよく分かっていない

などネガティブなイメージを持っている人も多いのではないでしょうか。

しかし、副業をしている場合は確定申告をしなければならない(※一部例外は有ります)

と法律で決まっているので、確定申告は必要です。

ではとうやって副業の確定申告をすればいいのか?

このページでは副業の確定申告方法についてお伝えします。

目次

1.副業の2形態~外注と2社勤務~

- 特技を生かして将来起業したい

- 何かあった時に備えて収入源を複数確保しておきたい

- 働き方改革で残業代が減ったのでお小遣いを稼ぎたい

など様々な理由で副業をする方が増えてきていますね。

大手企業などでも副業を解禁、推奨する会社が増えてきました。

副業として同時に2社以上で働いて、2社以上から給料をもらっている方もいることと思います。

確定申告においては本業と同じ給与所得として扱われる働き方です。

会社から発行される源泉徴収票を基に、確定申告書等作成コーナーで簡単に確定申告ができます。

一方、個人で副業が受注できるプラットフォームも普及してきました。

などが有名ですね。

これらのサイトではフリーランスとして仕事を受注するスタイルがほとんどです。

こちらは雑所得または事業所得として扱われる働き方です。

雑所得と事業所得について、もう少し詳しく説明します。

2.外注の場合の確定申告~雑所得と事業所得~

外注で仕事を受ける場合、「雑所得」または「事業所得」として申告することとなります。

2-1.事業所得は「ほぼ本業」の副業

事業所得は、ざっくりいうと、ほぼ本業として認められるような仕事、

継続的に、営利目的で、ある程度の規模で、社会的にも認められている仕事を受けている場合の所得です。

副業をやっている方で当てはまるのは非常にまれなケースです。

法令上は、

「対価を得て継続的に行なう事業」と定められています。

(所得税法27条、所得税法施行令63条12項)

(最高裁判決 昭和56年4月24日)

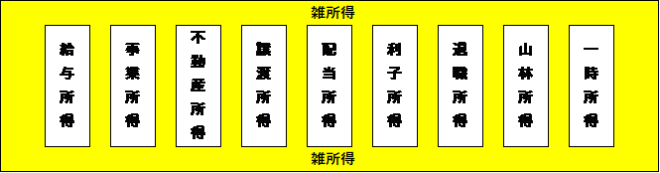

2-2.雑所得はその他の所得

雑所得は、

他にあてはまらない所得で,継続的に営利目的で行う仕事から得た所得

(所得税法34条1項、35条1項、最高裁判決 平成27年3月10日)

とされています。

簡単に言うと、下図の通り「その他の所得」ということになります。

2-3.「事業所得」「雑所得」どちらで申告すべきかの判断基準と対応~迷ったら税理士に相談~

副業でされている仕事の収入は、雑所得として申告することがほとんどだと思います。

しかし、

- 本業でやっている人たちと同じくらい規模が大きい

- 本業でやっている人たちと同じくらいコンスタントに受注がある

- 事業として今後も続けていく見込みだ

といった条件を満たす場合、青色申告制度などの控除がある事業所得として申告することがあります。

どのようにすべきか判断がつかない場合は、専門家である税理士に相談すべきでしょう。

3.副業は確定申告が必要

どちらの形態にせよ、本業の会社の年末調整だけでは正しい所得が計算できないため、

- 税金の払いすぎ

- 税金の払い漏れ

のどちらかになってしまいます。

そのため、副業をやっている方は、一部の人を除いて確定申告をする必要があることが法律(所得税法120条及び121条)に定められています。

ただし、

- 本業の勤務先で年末調整をしていること

- 額面収入から必要経費を引いた(必要経費とは何か(国税庁))「所得」が20万円以下であること

両方を満たす場合、確定申告は不要です。ただし、市町村への申告は必要です。(給与所得者で確定申告が必要な人(国税庁))

必要経費については、後ほどご説明します。

4.普段から収入金額・必要経費を把握し、書類を残しておくべき

所得税の計算の基になる所得は、収入-必要経費で計算されます。

そのため、普段から、収入・経費を把握しておく必要があります。

最低限下記の作業が必要になるでしょう。

- 経費になりそうなレシート・領収書をとっておく、整理しておく

- レシートや領収書に使い道をメモしておく(鉛筆書きでも可)

- レシートや領収書が出ない交通費などの内容は、メモしたり帳簿につけておく

- 後日確認しやすいよう、できる限り経費の支払とプライベートな支払のカードや口座を分けておく

- 受注した仕事の売上金をもらう際には明細をもらっておく(源泉徴収されている分も確認する)

また、普段からエクセルファイルなどに売上・経費・内容のメモを入力しておけば、

雑所得の確定申告はスムーズに行うことができるでしょう。

5.雑所得の確定申告の方法

雑所得の所得額は 収入ー必要経費で求めます。

収入と必要経費を、レシート等の書類に基づいて正確に申告することが必要です。

5-1.収入とは~源泉徴収に注意~

仕事の対価として受け取った金額が基本ですが、

ライターさんなど業種によっては既に源泉所得税(源泉徴収が必要な報酬・料金等とは(国税庁))

が引かれている場合があるので、 “源泉所得税が引かれる前の金額”が収入になります。

引かれた源泉所得税の金額自体も申告が必要となりますので、受け取った明細は保管が必要です。

5-2.必要経費~「家事関連費」(プライベートな支出)との区別に注意~

①定義

法令によると、収入を得るために、

- 直接に要した費用の額

- その他これらの所得を生ずべき業務について生じた費用(所得税法37条)

とされています。

例えば

- クライアントとの打ち合わせ先への交通費

- 打ち合わせ場所のカフェでのコーヒー代

などが挙げられます。

②プライベートな支出(家事関連費)との関係

副業をしていく中で、家事にも仕事にも関係のある支出を家事関連費といいます。(所得税法45条1項)

例えば、

- 原稿を書くためのパソコン

- 自宅で仕事場として使っているスペースの経費

などです。

家事関連費については、仕事に必要で、かつ仕事とプライベートな部分を分けることができる支出については、

仕事に必要な部分のみ必要経費に入れることができます。

(所得税法施行令96条1項、平成24年9月19日 東京高裁 判決)

例えば、

- パソコンは仕事で半分、私用で半分使うから50%を必要経費とする

- 自宅面積の20%が仕事場なので、自宅家賃の20%を必要経費とする

などが考えられます。

必要経費に入れるためには、証拠となる書類が必要です。

- 領収書、レシート、通帳、交通費等の出金伝票またはメモ書きなどを残しておく

- できる限り、明細の載っているレシートを残しておく

※明細のない領収書よりも、明細のあるレシートの方が証拠として価値が高くなります。

この2点をやっておけば、確定申告の際に困ることはないでしょう。

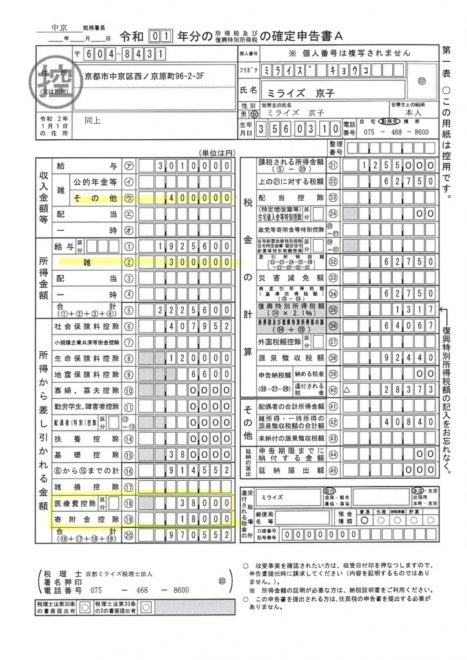

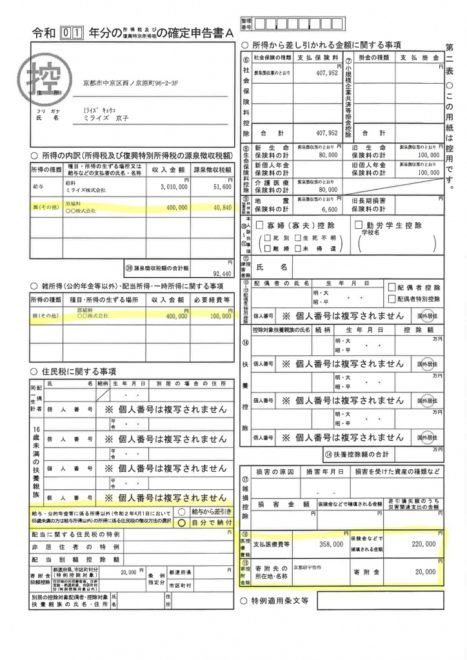

5-3.申告書の書き方

雑所得の場合は確定申告書Aを使います。

申告書には第一表と第二表があります。

第二表の内容が第一表に反映される作りになっています。

確定申告書等作成コーナーを使えば、申告書の書式を意識することなく簡単に入力が可能ですが、

ざっくりと書き方を解説します。

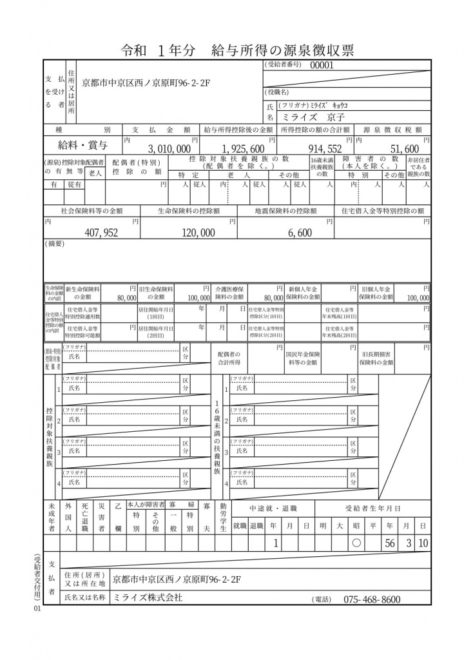

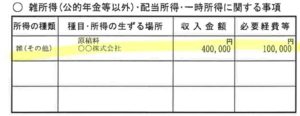

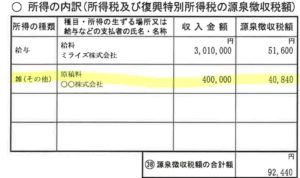

(例)会社員としての本業の収入が3,010,000円、

ライターの副業の額面収入が400,000円、必要経費が100,000円の場合

第二表の雑所得(公的年金等以外)・配当所得・一時所得に関する事項に、

雑(その他) 原稿料 〇〇株式会社 収入金額400,000円 必要経費等100,000円

所得の内訳に

雑(その他) 原稿料 〇〇株式会社 収入金額400,000円 源泉徴収税額40,840円

と記入します。

第一表の収入金額等 雑 その他 に400,000円、所得金額 雑 に300,000円(収入400,000円-必要経費100,000円)と記入します。

また、第2表にて、雑所得にかかる住民税について、「給与天引き」か「自分で納付」かどちらかを選ぶことができます。

一般的に副業をされている方は、「自分で納付」を選ぶ方が多いようです。

本業の会社に副業の所得額を知られることには抵抗がある、という方は「自分で納付」を選択するのが無難でしょう。

これで雑所得分の記入は終了です。

その後は

- 本業の分の源泉徴収票に基づいて、残りの項目を埋める

- 医療費、ふるさと納税や年末調整していない保険料などがある場合は、ここで申告を行う

- ここでも同様に第二表に書いた内容を第一表に転記する

※寄付金は寄付額より2,000円(自己負担分)引いた金額を第一表に記入する。

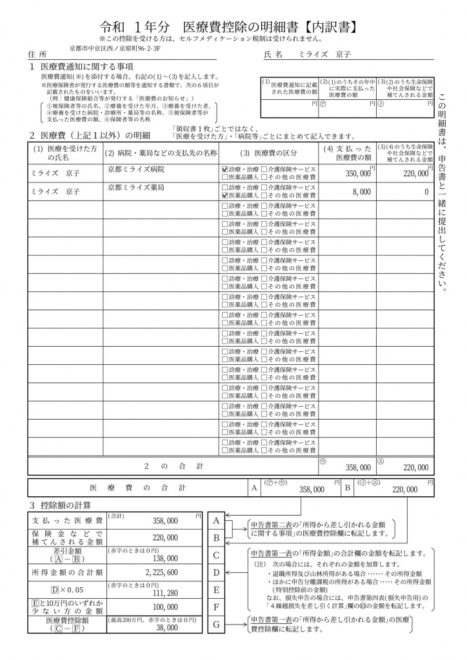

※医療費は明細書の記入が必要。確定申告書等作成コーナーで作成可。

医療費控除の明細書

6.まとめ

【雑所得の確定申告でやるべきこと】

- 普段から確定申告を意識して全ての収入金額・必要経費に関わる資料を残す

- 請求書・支払明細・レシート・領収書などを基に収入金額と必要経費を確定させる

- 国税庁の確定申告書等作成コーナーを利用して申告書を作成する

基本的には上記3点が確定申告でやるべきことです。

さらに、

- 自身でやるには収入金額・必要経費の規模が大きすぎる

- 収入や必要経費にどれを入れたらいいか判断に迷う

- 所得税が高いので、無理のない範囲で節税したい

こういった困りごとがある場合は、専門家である税理士に相談することをおすすめします。