エンジェル税制について

エンジェル税制は、創業して間もない企業を応援するために、その企業へ投資を行った方に対して税制優遇を行う制度です。

この制度により、企業側は資金を集めやすくなり、個人投資家は所得税や住民税の税制優遇を受けることができますので、両者にとってメリットのある制度になります。

今回は、このエンジェル税制についてお話をしたいと思います。

エンジェル税制を利用するメリット

最初に、エンジェル税制を利用することによる企業側及び個人投資家のメリットを見ていきましょう。

<企業側のメリット>

・個人投資家にとっては、節税効果があり投資のリスクが減るので、投資を募りやすくなる

・金融機関以外からの資金を集めやすくなる

<個人投資家のメリット>

・投資時点と株の売却時点で、いずれも税制優遇を受けることができる

・税制優遇を受けることができるため、投資リスクが減る

・売却時に損失が発生しても、3年間の繰越控除を受けることができる

投資した年に受けられる所得税の優遇措置

具体的に個人投資家が受けられる税制優遇は、以下になります。次のAとBのいずれかを選択することができます。

◆優遇措置A(設立3年未満の企業が対象)

(対象企業への投資額-2,000円)を、その年の総所得金額から控除できる

※控除対象となる投資額の上限は、総所得金額×40%と1,000万円のいずれか低い方

◆優遇措置B(設立10年未満の企業が対象)

対象企業への投資額全額を、その年の他の株式譲渡益から控除できる

※控除対象となる投資額の上限なし

設立3年以上の企業に投資をした場合はBしか選ぶことはできませんが、設立3年未満の企業に投資をした場合は、AとBを比較して有利な方を選択することができます。

それでは、具体例を挙げてみていきましょう。

<例1>

総所得金額:1,200万円

企業への投資額:500万円

他の株式譲渡益:200万円

◆優遇措置Aを利用した場合

1,200万円×40%-2,000円=479.8万円

◆優遇措置Bを利用した場合

200万円

優遇措置A(479.8万円)>優遇措置B(200万円)となり、優遇措置Aを利用したほうが有利になります。

<例2>

総所得金額:700万円

企業への投資額:900万円

他の株式譲渡益:300万円

◆優遇措置Aを利用した場合

700万円×40%-2,000円=279.8万円

◆優遇措置Bを利用した場合

300万円

優遇措置A(279.8万円)<優遇措置B(300万円)となり、優遇措置Bを利用したほうが有利になります。

株式を売却し損失が発生した場合に受けられる所得税の優遇措置

さらに、個人投資家は上記の投資時点だけでなく、売却時点でも優遇措置を受けることができます。

こちらも具体例を見てみましょう。

<上記例1で投資した500万円を10万円で売却した場合>

500万円-479.8万円(既に控除をした金額)=20.2万円

20.2万円-10万円=10.2万円

10.2万円の損失が発生することになり、この損失額は売却年及び翌年以降3年間に渡って、株式譲渡益から繰越控除することが可能です。

<上記例2で投資した900万円を200万円で売却した場合>

900万円-300万円(既に控除をした金額)=600万円

600万円-200万円=400万円

400万円の損失が発生することになり、この損失額は売却年及び翌年以降3年間に渡って、株式譲渡益から繰越控除することが可能です。

このエンジェル税制を利用すれば、上記のような形で個人投資家が税制優遇を受けることができます。

しかし、どんな投資をしても使える制度ではなく、個人投資家による資金の払込期日時点で、企業側の要件と個人投資家の要件をともに満たしている必要がありますので、続いてはそちらを見ていきましょう。

エンジェル税制の対象となるの要件

<企業側の要件>

投資した年の減税措置(優遇措置AまたはB)毎に要件が異なります。

売却した年の減税措置は、優遇措置A・Bの要件のいずれかを満たせば適用されます。

◆優遇措置A

(対象企業への投資額-2,000円)を、その年の総所得金額から控除する場合

①創業(設立)3年未満の中小企業者であること

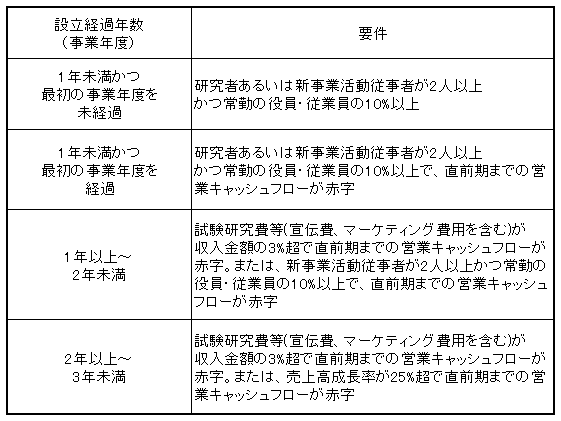

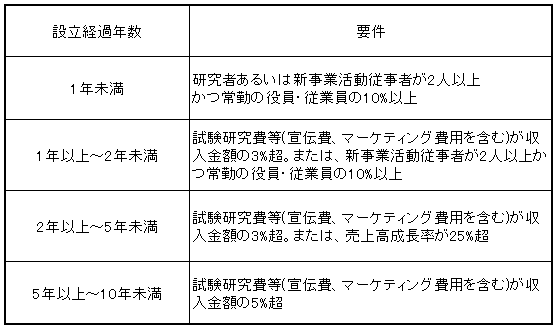

②以下の要件を満たすこと

設立後どのくらい経過しているかにより、要件が異なることになります。

③特定の株主グループからの投資の合計が5/6以上(約83%)を超えない会社であること

※特定の株主グループとは、発行済み株式総数の30%以上を保有している株主(及びその親族やその関係会社等)をさします。

※発行済み株式総数の50%超を保有している株主グループがいる場合には、その株主グループの保有している株式の数だけで発行済み株式総数の5/6(約83%)を超えなければ、③の要件を満たしたとみなされます。

④大規模法人(資本金1億円超等)及び当該大規模法人と特殊の関係(子会社等)にある法人(大規模法人グループ)の所有に属さないこと

※大規模法人グループの所有に属さないとは、発行済み株式総数の1/2超を、一つの大規模法人グループに保有されていないこと、及び発行済み株式の総数の2/3以上を、複数の大規模法人グループに保有されていないことをいいます。

⑤未登録・未上場の株式会社で、風俗営業等に該当する事業を行う会社でないこと

◆優遇措置B

対象企業への投資額全額を、その年の他の株式譲渡益から控除する場合

①創業(設立)10年未満の中小企業者であること

②以下の要件を満たすこと

こちらも設立後どのくらい経過しているかにより、要件が異なることになります。

また、企業側がエンジェル税制の対象となっているかどうかの確認を受けることができる『事前確認制度』というものがあります。

エンジェル税制を利用して資金を集めたいと考えている企業様は、ぜひこの『事前確認制度』を受けてください。

この『事前確認制度』を受けるメリットは、以下になります。

・個人投資家に対して、エンジェル税制適用企業であることを説明でき、大々的にPRもできる

・経済産業省のホームページに、会社名等が公表してもらえ、個人投資家が見つけやすくなる

・個人投資家側からすると、安心して投資をしやすくなる

『事前確認制度』を受けたい、あるいはエンジェル税制について相談したい方は、以下の相談窓口にご連絡ください。

エンジェル税制利用相談窓口一覧

https://www.chusho.meti.go.jp/keiei/chiiki/angel/contact/index.html

<個人投資家の要件>

企業側の要件とは異なり、投資した年の減税措置と売却した年の減税措置の要件は共通しています。

①金銭の払込みにより、対象となる企業の株式を取得していること

※他人から譲り受けた株式や、現物出資により取得した株式は対象になりません。

②対象企業が同族会社である場合には、所有割合(持株割合又は議決権保有割合)が大きいものから第3位までの株主(及びその親族やその関係会社等)の所有割合を順に加算し、その割合がはじめて50%超になる時における株主に属していないこと

※同族会社とは、その会社の3人以下の株主(及びその親族やその関係会社等)が、当該企業の株式又は議決権を50%超保有している会社をさします。

エンジェル税制の申請から個人投資家の確定申告の流れ

エンジェル税制を受けるためには、企業は申請を行い、個人投資家は確定申告をすることが必要になりますので、その流れを見ていきます。

①企業が本店のある都道府県に、エンジェル税制の対象企業であることと投資が行われたこと等の確認申請を行います。

<確認申請に必要となる資料>

◆必ず必要となる書類

・申請書

・定款

・登記事項証明書

・株主名簿

・従業員数を証するもの

・投資をした個人と企業との間の投資契約書の写し

◆場合により必要となるもの

・直前期の貸借対照表、損益計算書、キャッシュフロー計算書等

・確定申告書別表二の写し

・税理士が署名した確定申告書別表一(一)の写し

・法人事業概況説明書の写し

・事業計画書

・法人設立届出書 等

↓

②エンジェル税制の対象企業と確認されると、経済産業大臣の確認書が交付されます。

※確認前、確認後のいずれの時点でも投資を受けることができます。

↓

③企業は確認書などの確定申告に必要な書類を個人投資家に提出します。

↓

④個人投資家は確定申告をします。その際に確認書も一緒に提出します。

エンジェル税制は、企業側にとっても個人投資家にとってもメリットのある制度になります。

少々申請等に手間がかかりますが、創業間もない企業で資金を集めたいということでしたら、ぜひ利用してみてください。

堀部真也