仮想通貨における所得の計算方法について

2017年は仮想通貨元年と呼ばれ、基軸通貨と呼ばれるビットコインはわずか1年で10倍以上に高騰しました。これまで仮想通貨の存在さえ知らなかった人たちも購入するようになり、『億り人』ならぬ言葉も生まれました。

まだ少し先の話にはなりますが、2018年の確定申告に向けて仮想通貨によって得た利益の計算方法についてお話をしたいと思います。

確定申告が必要かどうか

仮想通貨の取引をしている場合、必ずしも申告が必要になるわけではありません。

取引の計算結果の利益が20万円を超える場合において申告が必要になります。

以下は、取引の計算が必要になる場合と必要ない場合の例になります。

【計算が必要になる場合】

・仮想通貨の売却を行った

・仮想通貨で商品を購入した

・ある仮想通貨で別の仮想通貨を購入した

【計算が必要ない場合】

・取引所に入金を行った

・仮想通貨を購入した

上記のように、仮想通貨を購入し、ただ持っているだけならいくら価値が上がっていても計算の必要はありません。売却等を行って初めて計算が必要になり、その結果の利益が20万円以上の場合に申告を行うことになります。

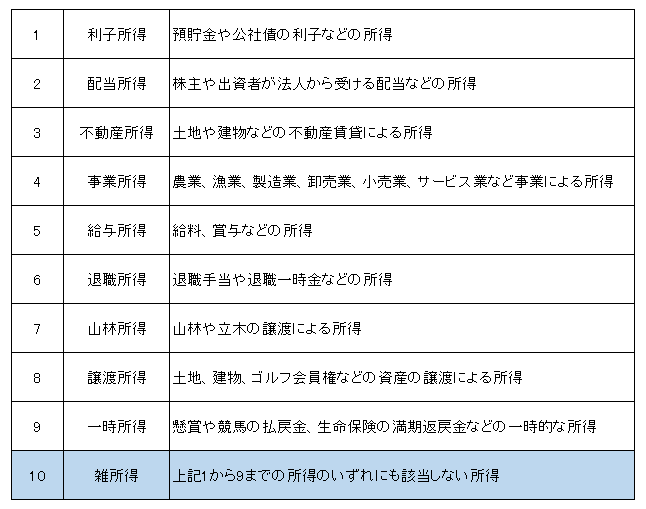

仮想通貨の取引によって生じた利益の課税区分

申告が必要な場合は、どの所得区分に該当するかを検討する必要があります。

所得区分は、全部で10種類あります。

仮想通貨を売却したり、仮想通貨で商品を購入する際に生じた利益については、原則『雑所得』と区分されました。国税庁HP

※事業として仮想通貨の購入や売却を行う場合は、事業所得として区分されることがあります。

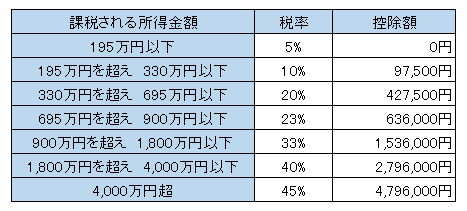

雑所得は、給与所得などのその他の所得と合計して計算する『総合課税』になります。

以下が所得税率です。

仮想通貨での利益と他の所得とを合計して、該当する所得金額の税率が課されることになります。

<事例>

給与所得:400万円

仮想通貨での利益:300万円

400万円+300万円=700万円

700万円×23%-636,000円=974,000円

また、仮想通貨の取引で損失が出た場合でも他の所得と合算することができません。

<事例>

給与所得:400万円

仮想通貨での損失:300万円

400万円-300万円=100万円(これはできないので雑所得は0円として計算する)

400万円×20%-427,500円=372,500円

さらに、仮想通貨の取引で出た損失は翌年以降に繰越すこともできません。

そのため、今年3,000万円の損失が出て翌年1,000万円の利益が出た場合、トータルでは2,000万円の損失が出ていますが、翌年は所得税が発生することになります。

仮想通貨の取引を行った場合の計算方法

それでは具体的に仮想通貨の取引を行った場合の計算方法をみていきましょう。

計算には、『取得時の金額』と『売却金額』、『売却枚数』が必要になりますので、記録を残しておくようにしてください。

■仮想通貨を売却した場合

<事例>

2月:200,000円支払って5コイン購入

5月:300,000円の時に2コイン売却

(30万円-20万円÷5コイン)×2コイン=52万円

■仮想通貨の売買を何度も行った場合

<事例>

1月:500,000円の時に3コイン購入

3月:1,200,000円の時に4コイン購入

7月:1,500,000円の時に2コイン売却

9月:1,100,000円の時に3コイン購入

12月:1,700,000円の時に5コイン売却

1年間に何度も売買を行った場合の計算方法は、基本的には『移動平均法』を用いますが『総平均法』を用いることもできます。

【移動平均法を用いた場合】

3月時点:(50万円×3コイン+120万円×4コイン)÷7=90万円

単価90万円の通貨を7コイン所持している

7月時点:(150万円-90万円)×2コイン=120万円

単価90万円の通貨を5コイン所持し、120万円の利益が出ている

9月時点:(90万円×5コイン+110万円×3コイン)÷8=97.5万円

単価97.5万円の通貨を8コイン所持し、120万円の利益が出ている

12月時点:(170万円-97.5万円)×5コイン=362.5万円

単価97.5万円の通貨を3コイン所持し、482.5万円の利益が出ている

1年間の利益:482.5万円

【総平均法を用いた場合】

1年間の平均単価:(50万円×3コイン+120万円×4コイン+110万円×3コイン)÷10コイン=96万円

7月時点:(150万円-96万円)×2コイン=108万円

12月時点:(170万円-96万円)×5コイン=370万円

1年間の利益:478万円

いずれの方法を選択するかについては、毎年変更できるわけではなく、一度選択すると継続することが必要になりますのでご注意ください。

選択する際の参考にしていただくために、それぞれの特徴を挙げておきます。

<移動平均法の特徴>

・購入の度に単価を計算するため、計算が複雑

・実態に近い計算方法なので、実際の取引の損益と近くなる

・取引の度に損益が計算できるため、利益の見積もりや納税準備を行いやすい

<総平均法の特徴>

・一度で単価を計算できるため、計算が簡単

・実際の取引の損益と大きく乖離する可能性がある

・年末にならないと損益が計算できないので、利益の見積もりや納税準備を行いにくい

■仮想通貨で商品を購入した場合

<事例>

1月:500,000円支払って2コイン購入

3月:200,000円の商品を0.5コインで支払い

20万円-50万円÷2コイン×0.5コイン=7.5万円

■仮想通貨で別の仮想通貨を購入した場合

<事例>

1月:400,000円の時に4コイン購入

3月:他のコインが700,000円の時に3コインで購入

(70万円-40万円)×3コイン=90万円

■仮想通貨が分裂・分岐(ハードフォーク)を行った場合

<事例>

1月:分裂・分岐により5コイン付与される

3月:100,000円の時に3コイン売却

10万円×3コイン=30万円

分裂・分岐時点において取引相場がないため、取得価額は0円として計算を行います。

■仮想通貨のマイニングを行った場合

<事例>

毎月の報酬:30,000円

毎月の経費:5,000円

初期投資:200,000円

3万円×12か月-5千円×12か月-20万円=10万円

通常、仮想通貨は売却したり商品を購入したりした際の利益に課税されますが、マイニングは取得時に課税されます。また、その通貨を売却した場合の取得価格は取得時の時価になります。

おわりに

2017年は331人が『億り人』となり話題を集めましたが、そこまででなくともそこそこ利益が出た方もたくさんいらっしゃったかと思います。

中には「申告しなくてもバレないだろう」と考える方もいらっしゃるかもしれませんが、バレてしまった場合は通常納めるはずであった税金だけでなく、無申告加算税や延滞税が課されます。

納税は国民の義務です。確定申告が必要な方は、必ず申告を行いましょう。

堀部真也