退職金を受け取った時の所得税と住民税

こんにちは

今回は、勤めていた会社から退職金を受け取った場合において

所得税と住民税がどのように課税されるのかをみていきたいと思います

1 退職金の支払いを受けた場合に係る税額

【所得税】

退職金を受け取った場合には、原則として、所得税が課されます。

退職金に係る所得税については、給与所得等と同様に累進課税(所得が多ければ多いほど税率が上がり、

高い割合で課税される方式です)で課税されますが、「退職後の事業資金や生活の基礎に充てられるもの」という

側面が強いため、他の所得とは合算せず、退職手当等の金額だけを基礎に税率を算定して、

税額を計算することができるという優遇措置が設けられています。

具体的には、以下の方法により税額を計算します。

~計算方法~

① その年に支払をうけた退職金の額

② 退職所得控除額

※みなしの経費のようなものです。

勤続年数が20年までは40万円×勤続年数

20年を超えた分の年数については70万円×超えた分の年数、というように計算して

その合計額が①の退職手当等の金額から控除できます(年数に1年未満の端数が出た時は、

その端数を切り上げて1年として計算します)。

③ (①-②)×1/2=退職所得の金額(税額計算の基礎となる金額)

※ただし、勤続期間が5年以下である役員等が支払いを受けるものについては、

1/2されず①-②の残額が退職所得の金額となります。

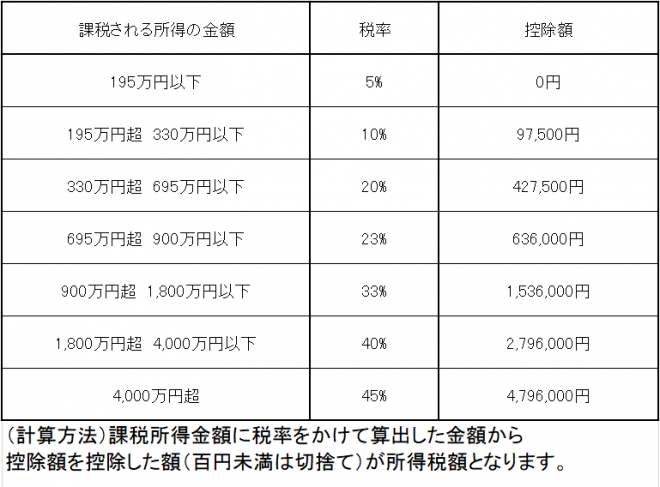

④ ③の金額を下記の表に当てはめて税額を算出

では具体例で計算をしてみましょう。

・ケース1

以下の要件に該当するAさんの場合

・入社日1990年4月1日(わかりやすくするため西暦表示にしています)

・退職日2018年9月30日

・上記の期間中転職や他社への出向等はなく、継続して1社に勤務していた

・退職金の額が2,000万円(2018年中に全額受け取っている)

①2,000万円

②1990年4月1日~2018年9月30日までの期間=28年6ヶ月→1年未満は切り上げて29年

a)40万円×20年=800万円

b)70万円×(29年-20年)=630万円

c)800万円+630万円=1,430万円

③(2,000万円-1,430万円)×1/2=285万円

④285万円×10%-97,500円=187,500円

※仮に他の所得から控除しきれていない基礎控除額等の所得控除額があるときは、285万円からその

控除しきれていない所得控除額を控除した残りの額に税率を適用して、所得税額を算出します。

【住民税】

退職金については、原則として住民税も課され

退職所得の金額を所得税と同様に計算します。

ただし、住民税は累進課税の方法をとっておらず

退職所得の金額に一律10%の税率を適用して税額を計算します。

なので、上記のAさんについて退職所得の金額に係る住民税を計算すると

285万円×10%=285,000円となります。

2 徴収方法と納付

【所得税】

所得税は、原則として1年間の所得について所得税額を計算し、その年の翌年2月16日から3月15日まで

の間に確定申告をし納付します。

ただし退職金については、原則としてその支払いを受けた時に所得税が源泉徴収され、その支払いをする

会社が支払いを受ける人の代わりに所得税をその支払いの月の翌月10日までに国に納付します。

この場合には、基本的にその退職金についての確定申告義務はなくなります。

※ここで注意しておきたいのが、退職をする人がその退職の時までに「退職所得の受給に関する申告書」

を提出していないときです。この場合、その源泉徴収される税額は上記の計算方法により計算された税額

でなく、退職金の額(退職所得の金額ではなく、支払いを受けた金額です)の20%相当額となります。

そうなった場合、適法に計算した所得税額を超える額が源泉徴収されることがあり、その超える分の

税額について還付を受けるためには、確定申告を行わなければならなくなります。

上記のAさんの例でみてみると、「退職所得の受給に関する申告書」を提出している場合には、源泉徴収

される所得税額は上記計算により算出された187,500円となりますが、もしこの申告書を提出していな

かった場合には、2,000万円×20%=400万円が源泉徴収されます。この場合において、その後確定申告

をしなかった場合、400万円と187,500円の差額3,812,500円が還ってこないこととなります。

【住民税】

住民税は、原則としてその課税年度の翌年6月以降に税金を支払う翌年度課税総合方式がとられています。

ただし、退職所得については「退職金の支払いがあった年の翌年については所得が減少するため、

退職所得の金額を基に計算した税額を翌年度に課すのは納税者に負担を与えることになる」などの

理由から、翌年に税金が徴収されるのではなく、その支払いの際に源泉徴収により税額が徴収され

その支払い月の翌月10日までに会社が市町村に納付します。

3 所得税又は住民税が非課税となる退職所得

死亡した人に係る退職所得

【所得税】

その退職金の支払いを受ける人が、支払いを受けずに死亡し、相続人が退職金を取得するような場合に

ついては、その退職金に係る所得については相続税の対象となるため、所得税は課されません。

ただし、退職金の支払いを受けた人が、その年にその支払いを受けた後に死亡した場合には、所得税の

対象となります(支払の際に源泉徴収されます)。

【住民税】

所得税と同様に、死亡に際して相続人が受ける退職金については、相続税の対象となるため住民税は

課されません。

ただしこちらも、退職金の支払いを受けた人が、その年にその支払いを受けた後に死亡した場合には、

住民税が課され源泉徴収されます。

その他

そのほか、退職金に係る住民税について、その支払いを受ける人が、その退職金の支払いを受ける日の

属する年の1月1日において、生活保護法に規定する生活扶助を受けている場合には、住民税は課されま

せん。

以上のように

退職金に係る所得税、住民税については、他の所得と計算方法や納税方法が異なります。

特に「退職所得の受給に関する申告書」の提出の有無は税額に大きな影響を及ぼす可能性もあるので

気を付けたいところですね。

大下