事業承継税制(特例措置)を受けるために

前回、事業承継税制の改正(特例措置)についてお話ししましたが、この特例措置を受ける大前提として、「特例承継計画」の確認や、「中小企業における経営の承継の円滑化に関する法律」に基づく認定(以下「円滑化法の認定」という。)等が必要となるので、この計画と認定について今回贈与の場合でお話ししようと思います。

それではまず、認定の基となる中小企業における経営の承継の円滑化に関する法律ついて話します。この法律は、経営の承継に伴い、

(1)相続税及び贈与税の負担

(2)事業承継時の資金調達難

(3)民法上の遺留分による制約

といった様々な問題が発生し、これら諸問題に対応するために、「中小企業における経営の承継の円滑化に関する法律(中小企業経営承継円滑化法)」が平成20年10月1日(民法の特定に関する規定は平成21年3月1日)から施行されました。

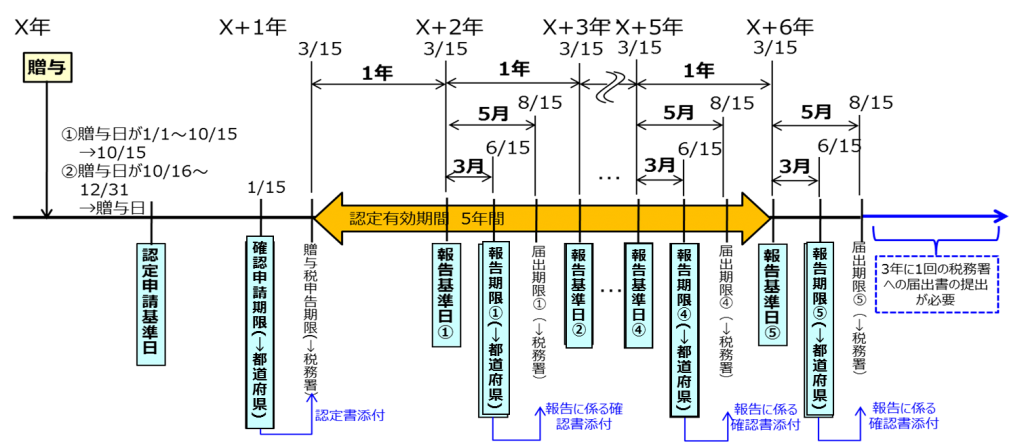

事業承継税制(特例措置)は、この法律に基づき、会社の後継者や承継時までの経営見通し等を記載した「特例承継計画」策定し、認定経営革新等支援機関(税理士等)の所見を記載の上、平成35年(2023年)3月31日までに都道府県知事に提出、「特例承継計画の確認」を受けなければなりません。

※平成35年(2023年)3月31日までの贈与については、贈与後に承継計画を提出することも可能です。

「特例承継計画」とは、中小企業における経営の承継円滑化に関する法律施行規制(以下「円滑化省令」といいます。)第16条第1号の計画のことをいい、「特例承継計画の確認」とは、円滑化省令第17条第1項第1号の都道府県知事の確認を受けることを言います。これを受けて、「円滑化法の認定(※1)」を受けます。

「円滑化法の認定」を受けるためには、贈与を受けた年の翌年の1月15日までにその申請を行う必要がありますので、下記の図表で手続き等の流れを参考にして下さい。

※近畿経済産業局:贈与税の納税猶予制度についてより抜粋

※1 「円滑化法の認定」とは、中小企業における経営の承継の円滑化に関する法律第12条第1項の認定(※2)(円滑化省令第6条第1項第11号又は第13号(一般措置については7号又は9号)の事由に限ります。)をいいます。

※2 <中小企業における経営の承継の円滑化に関する法律施行規則>

第十二条 特別贈与認定中小企業者は、当該認定に係る贈与に係る贈与税申告期限から五年間、当該贈与税申告期限の翌日から起算して一年を経過する

ごとの日(以下「贈与報告基準日」という。)の翌日から三月を経過する日までに、次に掲げる事項を都道府県知事に報告しなければならない。

一 贈与報告基準期間(当該贈与報告基準日の属する年の前年の贈与報告基準日

(これに当たる日がないときは、贈与認定申請基準日。以下同じ。)の翌日から当該贈与

報告基準日までの間をいう。以下同じ。)における代表者の氏名

二 当該贈与報告基準日における常時使用する従業員の数

三 贈与報告基準期間における当該特別贈与認定中小企業者の株主又は社員の氏名及びこれらの者が有する株式等に係る議決権の数

四 贈与報告基準期間において、当該特別贈与認定中小企業者が上場会社等又は風俗営業会社のいずれにも該当しないこと。

五 贈与報告基準期間において、当該特別贈与認定中小企業者が資産保有型会社に該当しないこと。

六 贈与報告基準事業年度(当該贈与報告基準日の属する年の前年の贈与報告基準

日の翌日の属する事業年度から当該贈与報告基準日の翌日の属する事業年度の直前の事業年度までの各事業年度をいう。以下同じ。)においていずれも当該特別贈与認定中小企業者が資産運用型会社に該当しないこと。

七 贈与報告基準事業年度における当該特別贈与認定中小企業者の総収入金額

八 贈与報告基準期間において、当該特別贈与認定中小企業者の特定特別子会社が風俗営業会社に該当しないこと。

今回は、ここまでで、次回この要件について詳しくお話します。

n.k