居住用財産を譲渡した場合の特例について

居住用財産を譲渡した時には、現在5つの特例があります。

☆居住用財産を譲渡した場合の3,000万円特別控除(以下、3,000万円特別控除)

☆居住用財産の軽減税率の特例(以下、10年超所有軽減税率の特例)

☆特定居住用財産の買換え特例(以下、買換え特例)

◎居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

◎特定居住用財産の譲渡損失の損益通算及び繰越控除

※ ☆は譲渡益が出た場合、◎は譲渡損が出た場合に利用する特例になります。

今回は譲渡益が出た場合についてお話をさせていただきます。

どんな場合でも使えるわけではございませんので、最初にそれぞれの内容と特例を受けるための適用要件、税額の計算方法を見ていきましょう。

ただし、ここでは細かい適用要件については割愛させていただきます。また、事例の計算においては、減価償却を考慮しておりません。

【3,000万円特別控除】

居住用財産を売った時は、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例。

<適用要件>

(1)自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。以前に住んでいた家屋や敷地等の場合は、住まなくなった日から3年目の年の12月31日までに売ること。

(2)売った年の前年及び前々年にこの特例の適用を受けていないこと。

(3)売った年の前年及び前々年に「買換え特例」の適用を受けていないこと。

(4)「買換え特例」との併用はできない。

(5)売手と買手が、親子や夫婦などの特別な関係でないこと。

※詳しくは国税庁HPをご確認ください。

<事例>

平成23年:3,000万円で自宅を購入

平成30年:7,000万円で売却。譲渡費用は200万円

7,000万円(売却価格)-{3,000万円(取得費)+200万円(譲渡費用)}-3,000万円(特別控除)

=800万円(譲渡所得)

800万円×20.315%

≒162万円(税額)

【10年超所有軽減税率の特例】

居住用財産を売って一定の要件に当てはまる時は、譲渡所得が6,000万円以下の部分について、長期譲渡所得の税額(20.315%)を通常の場合よりも低い税率(14.21%)で計算することができる特例。

<適用要件>

(1)日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること。以前に住んでいた家屋や敷地の場合は、住まなくなった日から3年目の年の12月31日までに売ること。

(2)売った年の1月1日において売った家屋や敷地の所有期間がともに10年を超えていること。

(3)売った年の前年及び前々年にこの特例を受けていないこと。

(4)「買換え特例」との併用はできない。

(5)売手と買手が、親子や夫婦などの特別な関係でないこと。

※詳しくは国税庁HPをご確認ください。

<事例>

平成18年:3,000万円で自宅を購入

平成30年:7,000万円で売却。譲渡費用は200万円

7,000万円(売却価格)-{3,000万円(取得費)+200万円(譲渡費用)}-3,000万円(特別控除)

=800万円(譲渡所得)

800万円×14.21%(軽減税率)

≒113万円(税額)

上記「3,000万円特別控除」と「10年超所有軽減税率の特例」は併用することが可能です。

【買換え特例】

居住用財産を、平成31年12月31日までに売って、代わりの居住用財産に買い換えた時は、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができる特例。(譲渡益が非課税となるわけではありません。)

<適用要件>

(1)自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年目の12月31日までに売ること。

(2)売った年の前年及び前々年に「3,000万円特別控除」又は「10年超所有軽減税率の特例」の適用を受けていないこと。

(3)売却代金が1億円以下であること。

(4)売った人の居住期間が10年以上で、かつ、売った年の1月1日において売った家屋やその敷地の所有期間が共に10年を超えるものであること。

(5)買い換える建物の床面積が50㎡以上のものであり、買い換える土地の面積が500㎡以下のものであること。

(6)マイホームを売った年の前年から翌年までの3年の間にマイホームを買い換えること。また、買い換えたマイホームには、一定期限までに住むこと。

(7)売手と買手が、親子や夫婦などの特別な関係でないこと。

※詳しくは国税庁HPをご確認ください。

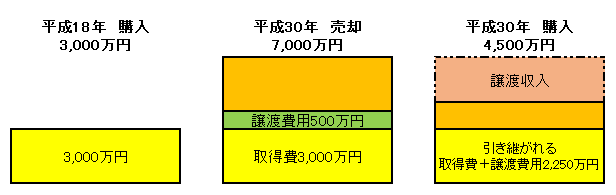

<事例>

平成18年:3,000万円で自宅を購入

平成30年:7,000万円で売却。譲渡費用は500万円

平成30年:4,500万円で新たに自宅を購入

居住用財産の売却額のほうが買換えた居住用財産の購入額より大きい場合、譲渡所得の金額は以下のように計算を行います。

また、買換えた居住用財産のほうが大きい場合は、この時点で税金が発生せず繰り延べられます。

①譲渡収入額:居住用財産の売却額-買い換えた居住用財産の購入額

②取得費・譲渡費用:(居住用財産の取得費+譲渡費用)×①/居住用財産の売却額

③譲渡所得の金額:①-②

上記に当てはめますと

①譲渡収入:7,000万円-4,500万円=2,500万円

②取得費・譲渡所得:(3,000万円+500万円)×2,500万円/7,000万円=1,250万円

③譲渡所得の金額:2,500万円-1,250万円=1,250万円

1,250万円×20.315%

≒253万円(税額)

ここまで特例についての内容と適用要件ならびに税額の計算方法について見てきましたが、ここからは実際にどの特例を使うのが有利になるかを検討してみましょう。

適用要件にあるように、「3,000万円特別控除」と「10年超所有軽減税率の特例」は併用できますが、これらと「買換え特例」は併用できません。

譲渡所得が3,000万円以下である場合は3,000万円特別控除を適用すれば税金は発生しませんが、3,000万円を超える場合は、「3,000万円特別控除や「10年超所有軽減税率の特例」を使うか、もしくは「買換え特例」を使うかを選択することになります。

では、次のような事例を検討してみます。

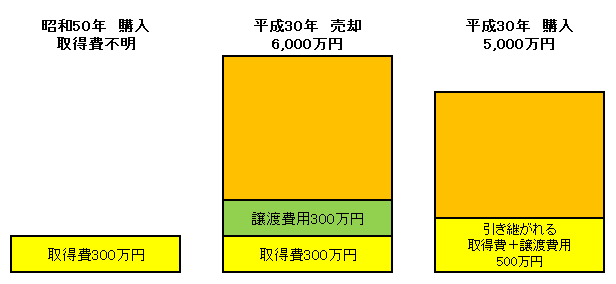

<事例>

昭和50年:自宅を購入。取得費は不明

平成30年:6,000万円で売却。譲渡費用は300万円

平成30年:5,000万円で新しい自宅を購入

上記の条件で、平成30年に「3,000万円特別控除と軽減税率の特例」を使った場合と「買換え特例」を使った場合とで税額を計算してみます。

◆「3,000万円特別控除と軽減税率の特例」を使った場合

◇平成30年

6,000万(売却価格)-{300万(取得費)+300万円(譲渡費用)}-3,000万円(特別控除)

=2,400万円(譲渡所得)

2,400万円×14.21%(軽減税率)

≒341万円(税額)

※昭和50年の取得費が不明なため、取得費は概算取得費として売却価格の5%の300万円としています。

■「買換え特例」を使った場合

◇平成30年

①6,000万円(売却価格)-5,000万円(購入価格)=1,000万円

②300万円(取得費)+300万円(譲渡費用)×1,000万円/6,000万円=100万円

③1,000万円-100万円=900万円

900万円×20.315%

≒182万円(税額)

結果として、平成30年に納める税金は買換え特例を利用したほうが、159万円有利になります。

しかし、頭に入れておかなければならないのは、「買換え特例」を利用した場合は取得費が引き継がれる点になります。

将来、平成30年に購入した居住用資産を売却した場合の取得費については購入価格の5,000万円ではなく、今回の税額計算時に費用として計算されなかった500万円(600万円-100万円)になります。

ですので、平成30年に購入した居住用資産を売却した際の税金も加味して検討する必要があります。

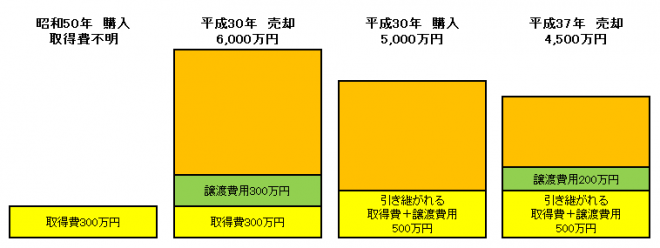

先ほどの事例に次の条件を追加します。

<平成37年:新しい自宅を4,500万円で売却。譲渡費用は200万円>

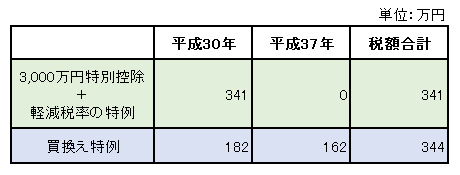

◆平成30年に、「3,000万円特別控除と軽減税率の特例」を使った場合

◇平成37年

売却価格(4,500万円)より取得価格(5,000万円)のほうが大きいため0円(税額)

平成30年との税額合計:341万円

■平成30年に、「買換え特例」を使った場合

◇平成37年

4,500万円(売却価格)-{500万円(取得費)+200万円(譲渡費用)}-3,000万円(特別控除)=800万円(譲渡所得)

800万円×20.315%

≒162万円(税額)

平成30年との税額合計:344万円

※「買換え特例」の適用要件を満たしていないため、3,000万円特別控除を利用しています。

税額合計で見ると平成30年に「3,000万円特別控除と軽減税率の特例」を使った場合のほうが有利になります。

上記のことから、現時点での有利不利で特例の利用を判断するだけでなく、将来どうするか、どうなるかということも含めて検討することが必要になります。

また、繰り返しになりますが、「買換え特例」はあくまでも課税の繰り延べになります。

今回の事例では平成30年に購入した居住用財産を7年後の平成37年に売却したとしていますが、売却が20年後、30年後になりますと子や孫の代で税金を支払うことになる可能性もあります。「それなら自分の代できちんと支払っておこう」と考える方もいらっしゃるかと思いますので、税額の有利不利だけでなく、ご自身の考え方も含めてご検討いただきますとより良い選択ができるのではないかと思います。

堀部 真也