小規模宅地等の特例の改正(H30年度改正)

相続税を計算するにあたって非常に重要な制度である「小規模宅地等の特例」

こちらについて、平成30年度の改正が行われました。

今回は、その特例の内容と改正点について説明していきたいと思います。

~小規模宅地等の特例とは~

小規模宅地等の特例とは、被相続人又は被相続人の生計一親族(以下「被相続人等」といいます。)の住宅や事業用の建物のうち一定の要件を満たすものを相続した場合に、その評価額を最大80%減額できる制度です。

この制度は、被相続人の住宅や事業用建物等の相続があったときに多額の相続税が課されることにより、生活の継続や事業の継続が困難になってしまうことを防ぐために設けられています。

~どのくらい減額されるのか~

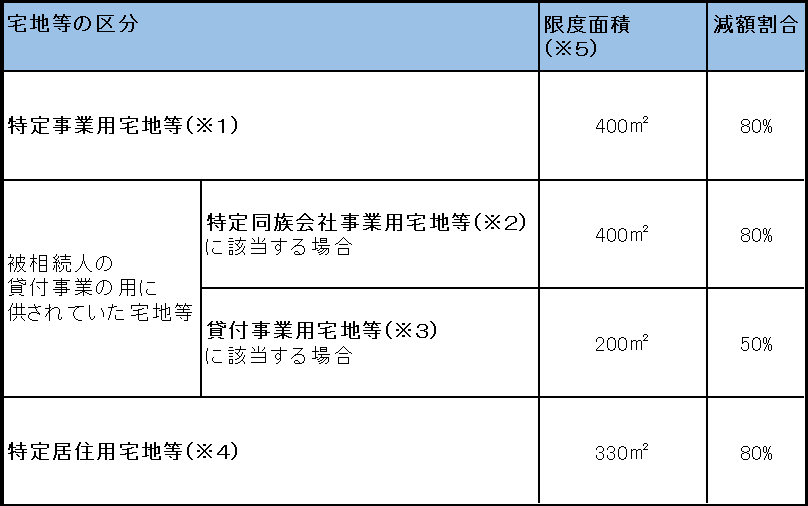

この特例では、相続財産によって減額される割合が変わります(下記表を参照)

(※1)

特定事業用宅地等とは、相続開始の直前において被相続人等の事業(貸付事業を除きます。以下同じ です。)の用に供されていた宅地等で、被相続人の親族が相続又は遺贈により取得したものをいいます(ただし、事業を承継した親族が相続税の法定申告期限までにその事業を辞めた場合等は除きます)。

(※2)

特定同族会社事業用宅地等とは、相続開始の直前から相続税の申告期限まで一定の法人(同族会社等)の事業の用に供されていた宅地等で、相続税の申告期限においてその法人の役員に該当する者等が取得する一定の宅地等をいいます。

(※3)

貸付事業用宅地等とは、相続開始の直前において被相続人等の貸付事業(賃貸業や駐車場の貸付など)の用に供されていた宅地等で、被相続人の親族が相続又は遺贈により取得したものをいいます(ただし、貸付事業を承継した親族が相続税の法定申告期限までにその貸付事業を辞めた場合等は除きます)。

(※4)

特定居住用宅地等とは、相続開始の直前において被相続人等の居住の用に供されていた次の宅地等で、それぞれに掲げる要件を満たす相続人が引き継いだものをいいます。

イ)その宅地等が、被相続人が居住していた宅地等であるとき

a.被相続人の配偶者

b.相続開始の時から相続税の申告期限まで、引き続きその住宅に居住し、かつ、その宅地等を相続税の申告期限まで有している配偶者以外の親族

c.被相続人と同居していない、配偶者以外の親族で、相続開始前3年以内に日本国内にあるその親族又はその親族の配偶者の所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがない者(いわゆる「家なき子特例」)

ロ)その土地が、被相続人と生計を一にする被相続人の親族の居住の用に供されていた宅地等であるとき

a.被相続人の配偶者

b.相続開始の時から相続税の申告期限まで、引き続きその住宅に居住し、かつ、その宅地等を相続税の申告期限まで有している配偶者以外の親族

(※5)

限度面積については、限度面積を超えた土地がまるまる特例の対象外になるということではなく、限度面積に達するまでの部分(例えば貸付事業用宅地等300㎡を相続した場合は200㎡部分まで)が特例の対象となります。

こちらの限度面積について、具体例で説明します。

例えば価額が6,000万円、面積が300㎡の土地を相続したとします。

この場合において

①この土地が被相続人等の住宅等であった場合(限度面積330㎡)

土地の価額

6,000万円

特例で減額される額

6,000万円×80%=4,800万円

相続税の計算における土地の価額

6,000万円-4,800万円=1,200万円

②この土地が被相続人等の貸付事業用宅地等であった場合(限度面積200㎡)

土地の価額

6,000万円

特例で減額される額

6,000万円×200㎡/300㎡×50%=2,000万円

相続税の計算における土地の価額

6,000万円-2,000万円=4,000万円

となります。

次に、この特例を受けるための一定の要件について説明していきたいと思います。

~適用要件(改正前)~

【要件】

1:被相続人等の事業又は居住の用に供されていた建物、構築物等の敷地等であること

2:その相続財産が、特定事業用宅地等、特定居住用宅地等、特定同族会社事業用宅地等及び

貸付事業用宅地等のいずれかに該当する宅地等であること

3:宅地等の面積が限度面積以下であること(上記の表参照)

このままではイメージが付きづらいと思うので

いくつか具体的な事例をあげてみましょう。

【事例1】

被相続人 A 10年以上前から自己所有の土地、建物で小売業を営んでいた

相続人 B Aの子

Aの店舗をBが相続し、そのまま事業を継続して行っている場合

相続財産は特定事業用宅地等に該当するため、特例の適用 可

※ただし、Bが相続税の法定申告期限までに事業を辞めた場合等は除きます。

【事例2】

被相続人 C 自身の持ち家に居住

相続人 D Cの妻(Cと同居)

Cが居住していた住宅を、Dが相続した場合。

相続財産は特定居住用宅地等に該当するため、特例の適用 可

【事例3】

被相続人 E 自身の持ち家に居住(配偶者及び同居していた親族はおらず)

相続人 F Eの子 昨年まで自身の持ち家に住んでおり、今年から賃貸物件に居住している

Eが居住していた住宅を、Fが相続した場合。

上記の(※4)イ,c,の「相続開始前3年以内に日本国内にあるその親族又はその親族の配偶者の所有する家屋」に居住していた親族に該当するため、特例の適用は 不可

【事例4】

被相続人 G 自身の持ち家に居住(配偶者及び同居していた親族はおらず)

相続人 H Gの子 5年前に自身の居住していた持ち家をIに譲渡して

その後引き続きその住宅に居住している。

その他の親族 I Hの叔母 5年前にHから住宅を購入

Gが居住していた住宅を、Hが相続した場合

上記の(※4),イ,c の「相続開始前3年以内に日本国内にあるその親族又はその親族の配偶者の所有する家屋」に居住していた親族には該当しないので、特例の適用 可

【事例5】

被相続人 J Jの役員でJに自分の宅地を貸している

相続人 K Jの子 Jの役員

Jの同族会社 J Jから借りた宅地で事業を行っている

JがJに貸していた宅地をKが相続し、そのまま事業を継続して行っている場合

相続財産は「特定同族会社事業用宅地等」に該当するので、特例の適用 可

【事例6】

被相続人 L 2年前から不動産賃貸業を営んでおり、賃貸物件を所有していた

相続人 M Jの子

Lが所有していた賃貸物件をMが相続し、そのまま不動産賃貸業を継続して行ってい

る場合

相続財産は(※3)の貸付事業用宅地等に該当するため、特例の適用 可

※ただし、Mが相続税の法定申告期限までに賃貸業を辞めた場合等は除きます。

【事例7】

被相続人 N Oに自分が所有する土地を貸している(Nとは同居している)

相続人 O Nの子。Mの土地を借りて、7年前から駐車場業を営んでいる。

Nの土地をOが相続し、駐車場業はそのまま引き続き継続する場合。

相続財産は、貸付事業用宅地等に該当するため、特例の適用 可

~今回の改正~

改正点①

特定居住用宅地等のうち、被相続人と同居していない配偶者以外の親族が

相続する場合(上記※4,イ,c)の要件について、以下のいずれかに該当する人について

は、この特例の適用を受けることができないこととなりました。

イ・相続開始前3年以内に、その者の3親等内の親族又はその者と特別の関係のある 法人が所有する国内にある家屋に居住したことがある者

ロ・相続開始時において居住の用に供していた家屋を過去に所有していたことがある者

「家なき子特例」に関する特例です。

この改正により、上記の【事例4】については特例の適用が 不可 となります。

相続発生時に3親等内である叔母の所有する家屋に居住しています(改正のイ)し

自身の居住していた持ち家を過去に有していたことがある者に該当します(改正のロ)。

また上記の「その者と特別の関係がある法人」とは同族会社等を指しますので

例えば、相続人が自身の所有する(居住用ではなかった)家屋を同族会社に売却したのち、

社宅としてその建物に居住するようなケースも、この特例の適用が受けられないこととな

ります。

この改正は、「家なき子特例」と言われるように本来は持ち家のなかった相続人が、相続に

より持ち家を取得しその宅地を代々守っていこうという趣旨である特例を、書類の上での

み持ち家がないような相続人が節税スキームとして使用するということが散見されたこと

により行われたと考えられます。

改正点②

貸付事業用宅地等のうち、次の要件に該当するものについては、この特例が受けられないこととなりました。

相続開始前3年以内に貸付事業の用に供された宅地等(相続開始前3年を超えて事業的規模で、貸付事業を行っている者が当該貸付事業の用に供しているものを除く。)

この改正は、相続の直前に他の資産(現金や、他の用途に供していた土地など)を貸付事業

の用に供する資産に変えることにより相続税額を減らすという、特例の本来の趣旨にそぐわない節税スキームが散見されたことにより、これを防ぐために行われたものであると考えられます。

この改正により、上記の【事例6】の相続財産について、「相続開始前3年を超えて事業的

規模で貸付事業を行っていない者」の「相続開始前3年以内に貸付事業の用に供された宅地

等」に該当することとなるので、この特例の適用が 不可 となります。

改正点③

被相続人の居住用家屋の判定について、

介護医療院に入所したことにより被相続人の居住の用に供されなくなった 家屋の敷地の用に供されていた宅地等について相続の開始の直前において被相続人の居住の用に供されていたものとして本特例を適用する

とされました。

介護医療員とは、4月から開設されることとなった介護保険施設で、厚生労働省によると

「介護医療院とは、要介護者であって、主として長期にわたり療養が必要である者に対し、 施設サービス計画に基づいて、療養上の管理、看護、医学的管理の下における介護及び機 能訓練その他必要な医療並びに日常生活上の世話を行うことを目的とする施設」

とされています。

この改正は①及び②の従来の要件を厳しくするための改正とは異なり

介護医療院の設置という社会ニーズに対応して設けられたものであるようです。

~改正の適用時期と経過措置~

①適用時期

上記の改正は、平成30年4月1日以後の相続開始案件から適用されます。

②経過措置

今改正にあたり、平成30年4月1日から平成32年3月31日までの相続又は遺贈においては、経過措置が取られています。

内容としては、平成30年4月1日から平成32年3月31日までの相続又は遺贈において,平成30年3月31日時点に相続又は遺贈があったものとした場合に現行要件を満たすことになる宅地等については、改正前の要件で特例を適用できるというものです。

ただし、判定基準日である平成30年3月31日から相続開始日までの間も引き続き現行要件を満たしている必要があるため、例えば相続人が、相続開始日までの間に自宅を取得するなどして現行要件を満たさなくなった場合には、この特例の適用は受けられなくなるので注意が必要です。

~おわりに~

今回の改正で、小規模宅地等の特例の適用要件はより複雑に、そして厳しくなりました。

ただ、相続税を計算するにあたっては非常に重要な制度であることは間違いありません。

適用関係について間違いをしないよう、正確に把握しておきたいところです。

大下

{kind=link}