合併があった場合の、消費税の納税義務①

はじめまして

この度新しく入所致しました、大下と申します。

まだまだ勉強中の身ですが、どうぞよろしくお願いします。

さて、今回は吸収合併があった場合の

消費税の納税義務について説明したいと思います。

計算方法がやや複雑になっているので、最後に簡単なまとめを載せておきます。

ですので、そちらの方だけでも目を通して頂けたらと思います。

まずは、消費税の納税義務の判定の原則について

消費税は

「基準期間における課税売上高が1,000万円を超える事業者」

に納税義務があります。裏を返すと

「基準期間における課税売上高が1,000万円以下である事業者」

については、消費税の納税義務は免除されます。

さて、そこで今回の話に戻りますが

法人が吸収合併を行った場合に、上記の課税売上高が1,000万円以下であっても

消費税の納税義務が免除されないことがあります。

この特例については、合併を行った年度とその翌年度以後で要件が変わってきますので

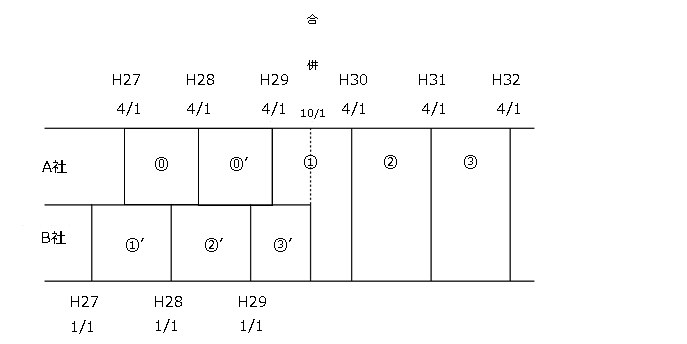

下の図を使って説明したいと思います。

※今回は「A社」についての納税義務の特例の話です。

Ⅰ.①の年度の納税義務について

H29年10/1にA社がB社を吸収合併した場合において、①の事業年度の基準期間(⓪事業年度)における課税売上高が1,000万円以下である場合は、原則としては、①の事業年度の課税資産の譲渡等及び特定課税仕入れに係る消費税額については、納税義務は免除されます。

ただし、吸収合併の特例により、吸収したB社の「基準期間に対応する期間(①′)における課税売上高として一定の金額」が1,000万円を超えている場合には、①の事業年度の、合併があった日(10/1)以降の課税資産の譲渡等及び特定課税仕入れについては、納税義務が免除されないこととなります。

なお、①′年度の課税売上高として一定の金額が1,000万円以下であったときは、合併があった日以降についても納税義務は免除されたままになります。

Ⅱ.②又は③の年度について

前事業年度(又は前々事業年度)に吸収合併があった場合の納税義務については、合併があった事業年度とは異なり、A社の基準期間(⓪′又は①年度)における課税売上高が1,000万円以下であっても、「A社の基準期間における課税売上高」と、「B社の基準期間に対応する期間(②′又は③′)における課税売上高として一定の金額」との「合計額」が1,000万円を超えるときは、そのそれぞれの事業年度における課税資産の譲渡等及び特定課税仕入れについては、納税義務は免除されないこととなります。

簡単にまとめますと

①吸収合併があった事業年度の、基準期間における課税売上高が1,000万円であっても、吸収した他法人の基準期間に対応する期間における課税売上高として一定の金額が1,000万円を超えていれば、合併のあった日以降の消費税については納税義務は免除されない。

②翌(又は翌々)事業年度については、①の事業年度とは異なり、「合併親法人の基準期間における課税売上高」と、吸収した「他法人の基準期間に対応する期間における課税売上高として一定の金額」との「合計額」が1,000万円を超えていたならば、その翌(又は翌々)事業年度については消費税については納税義務は免除されない。

ということになります。

判定が複雑ですが、消費税の納税義務の有無は非常に重要な部分になると思いますので

合併の際にはぜひ気にして頂けたらと思います。

次回は、では新設合併があった場合はどうなるのか?を説明していきたいと思います。

大下