アルバイトとして外国人留学生を雇うときの所得税の確認

最近、コンビニや飲食店などで働く外国人留学生が増えていると思いませんか?

税務上、アルバイトとして雇う外国人留学生への給与は、原則課税であり、その外国人留学生が

「居住者※1(国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人)」の場合には

国内源泉所得として20.42%で源泉徴収することになるんです。

※1・・・外国人留学生は、例えば、4年制の大学等に通っているケースが一般的であるため、

「居住者」に該当することが多いところです。

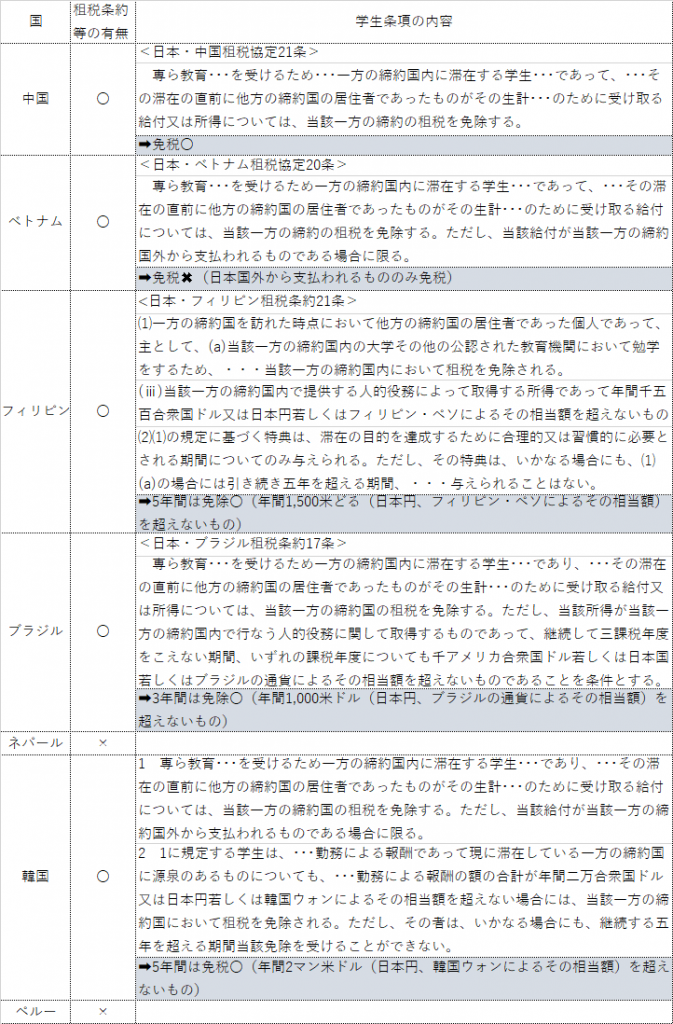

<日本で働く外国人労働者の多い上位7か国の租税条約等の有無と学生条項の内容>税務通信より抜粋

源泉徴収の段階で免税措置を受けてもらうには、給与等が支払われる日の前日までに

「租税条約に関する届出書」のほかに「在学する学校が発行する在学証明書」を所轄税務署に提出してもらうことが必要となります。詳しくは下記の国税庁のHPで。

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/gensen/06/62.htm

外国人留学生を雇うことになって源泉徴収義務者側が、所得税の免税有無や、租税条約に関する届出書の提出等を指南できるようにしておけると助かりますね。

N.K