車体課税の見直し

平成29年度税制改正において車体課税の見直しが行われました。

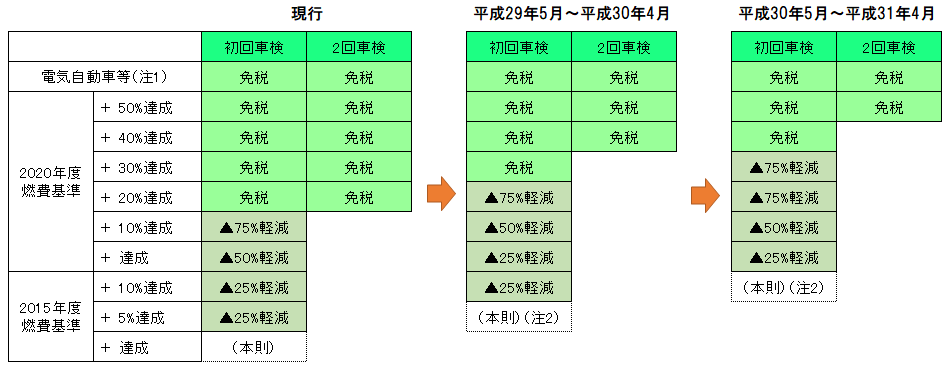

自動車取得税及び自動車重量税に係るエコカー減税については、 燃費性能がより優れた自動車の普及を促進するという観点から、対象範囲を2020年度(平成32年度)の燃費基準の下で見直され、政策インセンティブ機能を強化した上で2年間延長されることになりました。

実施にあたっては、段階的に基準が引き上げられ、 自動車重量税ついてはガソリン車への配慮が行われます。

以下は、乗用自動車の燃費性能に関する要件です。

(注1)電気自動車、燃料電池自動車、プラグインハイブリッド自動車、クリーンディーゼル車、天然ガス自動車。

(注2)経過措置として、H29.5~H30.4の間は、2015年度燃費基準+5%達成しているガソリン車(ハイブリッド車、軽自動車除く。新車。以下同じ)に本則税率を適用します。また、H30.5~H31.4の間は、2015年度燃費基準+10%を達成しているガソリン車に本則税率を適用します。

(注3)H29.5~H30.4の間に車検証の交付等を受ける場合、2015年度燃費基準+10%を達成している車には本則税率を適用します。また、H30.5~H31.4の間に車検証の交付等を受ける場合、2020年度燃費基準を達成している車には本則税率を適用します。

(注4)ガソリン車、ハイブリッド車及び軽自動車は、いずれも平成17年排出ガス基準75%低減車(☆☆☆☆)又は平成30年排出ガス基準50%低減車に限ります。

<財務省HPより>

つまり、今後エコカー減税の基準が厳しくなるということですね。

これまで、メーカーがエコカーの開発を行い、その努力により、より良い自動車が普及されてきました。それにより、基準となる数字に変化がなければ減税が進むことなります。極端に言えば何年後かにはほとんどの自動車が免税対象となり、税金が取れないということなってしまいます。

ですので、数年後には今回の改正と同じように免税や減税となる基準が見直されることになりそうですね。

堀部真也