平成30年分以後の配偶者控除・配偶者特別控除の見直し

春の陽気とともに、新年度がスタートしました。

今回は、先日可決成立した平成29年度税制改正の中から、所得税の配偶者控除等の見直しについて、ご紹介します。

(控除対象配偶者等の定義の改正)

・配偶者控除等の対象になる控除対象配偶者を「同一生計配偶者」とする。

・「同一生計配偶者」のうち合計所得が1,000万円以下である居住者の配偶者を「控除対象配偶者」とする。

・合計所得金額900万円以下の居住者と生計を一にする合計所得金額85万円以下の配偶者を「源泉控除対象配偶者」とする。

(控除額の見直し)

所得控除額38万円の対象となる配偶者控除について、配偶者の年収制限が現行の103万円から150万円に引き上げられた一方で、納税者本人の合計所得金額が1,000万円(給与年収1,220万円)とする所得制限が設定されました。

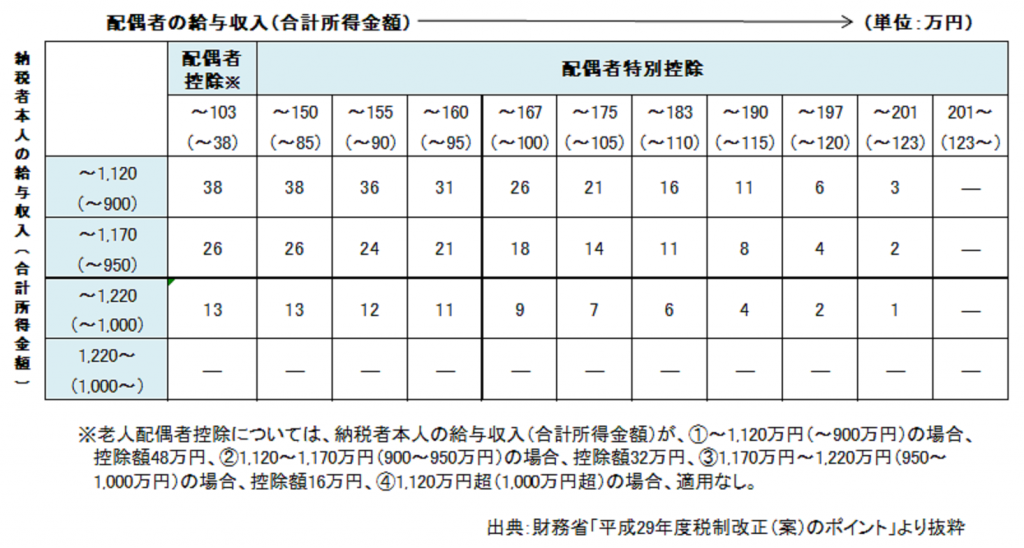

納税者本人の合計所得金額が900万円以下の場合は38万円の控除が受けられますが、900万円超950万円以下の場合は26万円、950万円超1,000万円以下の場合は13万円の控除と、3区分で控除額が逓減され、1,000万円超の場合は控除額が消滅します。

給与収入ベースにした場合や配偶者特別控除、老人配偶者控除(年齢70歳以上の配偶者控除)については、次表をご覧ください。

(月々等の源泉徴収や年末調整の見直し)

上記の控除対象配偶者等の定義の見直しに伴い、「給与所得者の扶養控除等申告書」の記載については、納税者本人の合計所得金額が900万円以下の「源泉控除対象配偶者」に限られます。そのため、「源泉控除対象配偶者」については、月々の源泉徴収で控除されることになりますが、合計所得金額が900万円超1,000万円以下の場合には、年末調整または確定申告において配偶者控除の適用を受けることとなりますので、源泉徴収事務者は注意が必要です。

働きたい人が就業調整を意識しなくて済む仕組みを構築する観点から、平成30年分よりこれらの見直しが適用されますが、社会保険には130万円の壁もありますので、ご自分にあるいはご家庭にあった働き方を考えられてはいかがでしょうか。

K.A