【国際課税】新たな国際課税ルールへの対応(令和8年度税制改正)

新たな国際課税ルールへの対応について、理解しましょう!

デジタル経済の急速な進展に伴い、従来の国際課税の枠組みでは対応しきれなくなった課題を解決するため、国際社会が協調して大規模なルール構築を進めています。

参照元:財務省パンフレット

1. 改正の背景:なぜ今、国際課税ルールが見直されるのか?

これまでの国際課税は、「物理的な拠点(支店や工場など)がなければ、その国では課税できない」という原則(PEなければ課税なし)に基づいていました。しかし、巨大IT企業をはじめとするデジタル企業は、国境を越えてサービスを提供しているにもかかわらず、進出先に物理的な拠点を持たないため、十分な課税ができないという問題が生じていました。

この課題を解決するため、経済協力開発機構(OECD)やG20を中心に、国際課税の抜本的な見直し(いわゆる「2つの柱」)の議論が進められてきました。令和8年度税制改正は、この国際的な合意を日本の国内法へと着実に落とし込み、実効性を高めるための極めて重要なステップとなります。

2. 令和8年度税制改正における2つの「柱」と具体策

今回の税制改正における具体的な対応は、主に以下の2つの柱に沿って構築されています。

第1の柱:デジタル課税(市場国への課税権の配分)

物理的な拠点がなくても、実際に多額の利益を上げている「市場国(消費者がいる国)」に対して、新たな課税権を配分する仕組みです。

令和8年度改正では、国際的な多国籍企業協定の発効スケジュールに合わせ、日本国内での申告・納税手続きの整備や、二重課税を防止するための詳細な制度設計が進められています。

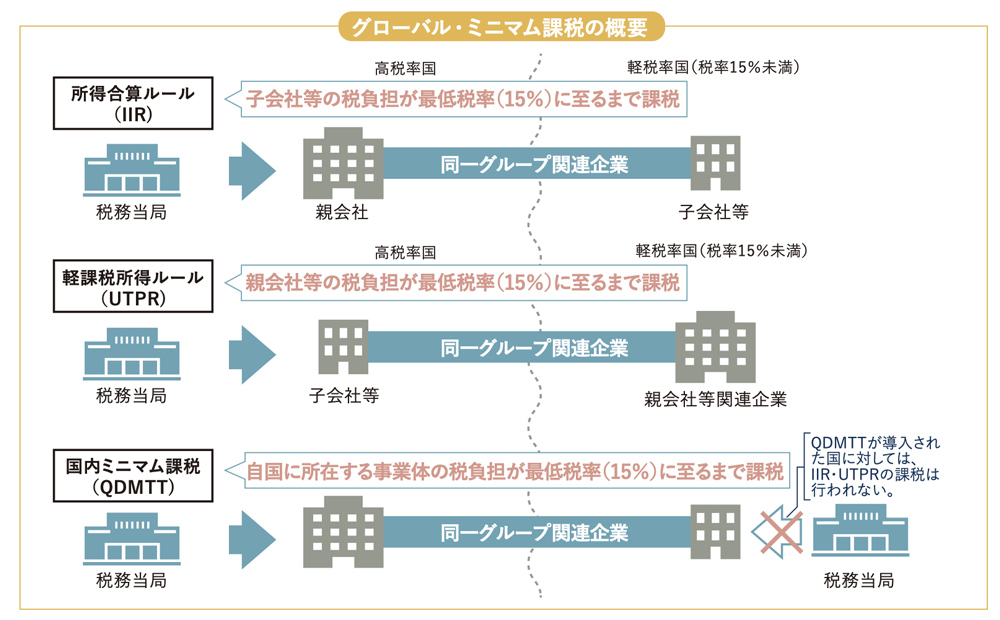

第2の柱:グローバル・ミニマム課税(最低税率15%の確保)

過度な法人税の引き下げ競争(いわゆる「底辺への競争」)を防ぐため、全世界で一律「最低15%」の税率を確保する仕組みです。 すでに導入が始まっている「所得合算ルール(IIR)」に加え、令和8年度改正では、海外子会社の税負担が15%未満の場合に、親国だけでなく子会社が所在する国などでも税額を回収できるようにする「軽課税所得ルール(UTPR)」の適用や、国内最低課税(QDMTT)のさらなる精緻化が図られています。

3. 日本企業に求められる対応と影響

今回の改正は、グローバルに展開する多くの日本企業、特に大企業に対して直接的な影響を与えます。

- 実効税率の管理とコスト増加の懸念 タックスヘイブン(租税回避地)や低税率国を活用した節税スキームは通用しなくなります。グループ全体の税負担(実効税率)がどこで、どのように発生しているかを緻密に把握する必要があります。

- コンプライアンス対応と業務負担の増大 新たなルールに基づく税額計算や情報申告は極めて複雑です。各国の税制や財務データを一元管理するためのシステム投資や、税務部門の人材強化が急務となっています。

4. グローバルスタンダードへの適応に向けて

令和8年度の税制改正による国際課税ルールのアップデートは、単なる増税や減税の議論ではなく、「国際課税のゲームのルールそのものが変わった」ことを意味しています。

日本企業にとっては、単に法改正を遵守するだけでなく、自社のグローバルなサプライチェーンやグループ企業の配置が、新しい税制のもとで最適な形になっているかを再検証する絶好の機会とも言えます。今後の詳細な政省令の動向にも、引き続き高い関心を寄せる必要があります。

京都ミライズ税理士法人からのワンポイントアドバイス

令和8年1月に国際的な合意が成立したことから、令和7年度の税制改正に続き、令和8年度でも国際課税ルールについての改正が行われました。