【法人課税】中小法人等の軽減税率の特例の延長等(令和7年度税制改正)

軽減税率の特例の延長について、理解しましょう!

制度の概要

中小法人等に適用されている法人税の軽減税率の特例は、令和7年度税制改正において適用期限が延長されることになりました。

これは、中小企業の経営基盤を支え、持続的な成長や設備投資、賃上げを後押しすることを目的とした重要な措置です。税負担を一定程度抑えることで、事業継続に必要な資金を確保しやすくする狙いがあります。

主なポイント

- 賃上げや物価高への対応に迫られている中小企業の状況を踏まえ、極めて所得が高い中小企業についてのみ、見直しを行った上で、適用期限を2年延長します。

- リーマン・ショックの際の経済対策として時限的に設けられた措置であることを踏まえ、次の適用期限の到来時に改めて検討されます。

軽減税率の仕組み

中小法人は、所得のうち一定金額までについて、通常よりも低い法人税率が適用される仕組みとなっています。

これにより、利益規模が大きくない段階でも過度な税負担を避けることができ、手元資金を設備投資や人材確保などに回しやすくなります。特に成長途上の企業にとっては、資金繰りの安定に直結する制度といえます。

対象となる法人の条件

軽減税率の適用対象となるのは、主に資本金や出資金の額が一定基準以下の法人です。

ただし、単純に資本金だけで判断されるわけではなく、大法人との資本関係やグループ企業の状況によっては対象外となる場合もあります。自社が該当するかどうかは、決算内容や資本構成を踏まえて確認することが重要です。

延長による企業へのメリット

今回の延長により、中小企業は引き続き税負担の軽減を受けることができ、将来の事業計画を立てやすくなります。

特に、設備更新やデジタル投資、人材育成など中長期的な投資を検討している企業にとっては、資金計画の見通しが立てやすくなる点が大きなメリットです。

実務上の注意点

制度の適用には条件や上限があるため、毎期の決算時に適用可否を確認することが大切です。資本金の増減、組織再編、親会社との関係性の変化などによっては、軽減税率が適用できなくなる可能性もあります。

判断に迷う場合は、税理士などの専門家に相談しながら進めると安心です。

参照元:財務省パンフレット

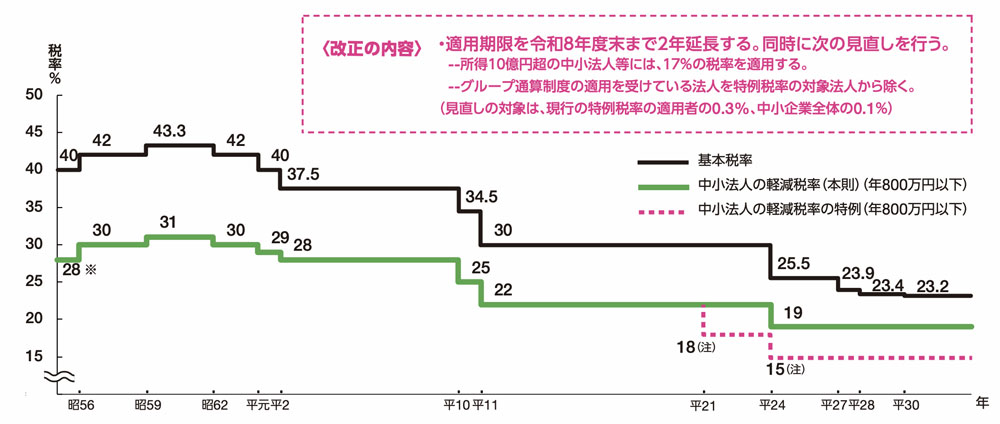

注意:中小法人の軽減税率の特例(年800万円以下)について、平成21年4月1日〜平成24年3月31日の間に終了する各事業年度は18%

平成24年4月1日前に開始、かつ、同日以後に終了する事業年度については経過措置として18%

平成24年4月1日〜令和9年3月31日の間に開始する各事業年度は15%とする。

※昭和56年3月31日の間に終了する事業年度については年700万円以下の所得に適用。

中小法人等の軽減税率の特例の延長は、多くの中小企業にとって継続的な支援策となります。税制改正の内容を正しく理解し、自社の経営戦略や資金計画に活かしていくことが、安定した事業運営と将来の成長につながるといえるでしょう。

京都ミライズ税理士法人からのワンポイントアドバイス

中小法人の場合、利益が800万円を超えた部分は、法人税率が高くなります。

どれぐらいの利益・税金となるかは決算前には予測しておきたいところです。