【法人課税】地域経済を支える中小企業の取組みを後押しする税制(令和7年度税制改正)

中小企業の設備投資に関する税制改正について、理解しましょう!

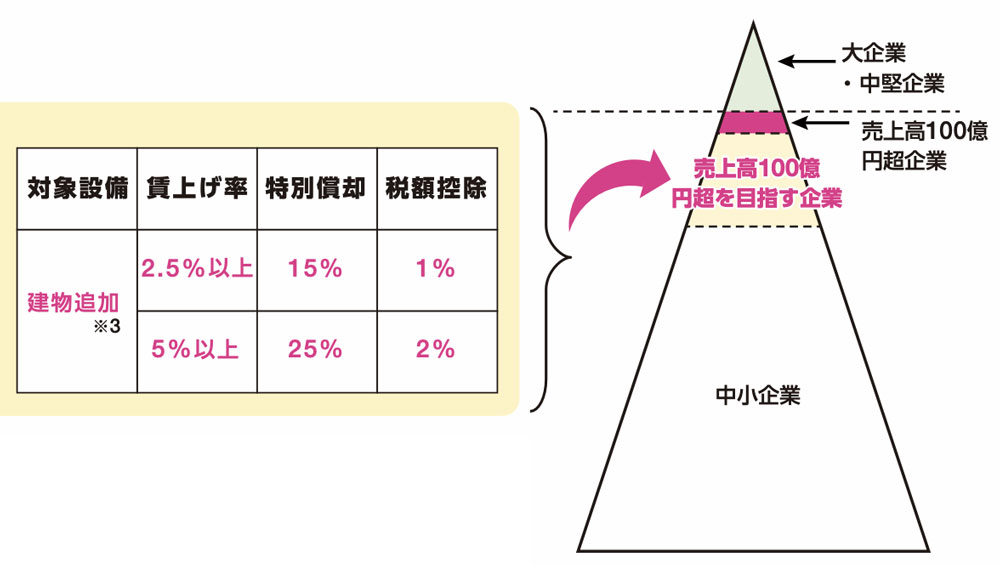

売上高100億円超を目指す中小企業へインセンティブ措置

地域経済の担い手である中小企業の成長と持続性を支えることを目的として、法人課税に関する見直しが行われました。人手不足や物価高、設備の老朽化など、厳しい経営環境に直面する中小企業が、前向きな経営判断を行いやすくする点が今回の改正の特徴です。

具体的には、地域経済の好循環を生み出していくため、中小企業経営強化税制を拡充し、売上高100億円超を目指す中小企業が行う一定規模以上の設備投資について、インセンティブ措置が講じられました。

中小企業の投資を後押しする税制措置

今回の改正では、中小企業による設備投資や生産性向上への取組みを支援するため、税制上の優遇措置が強化されています。

具体的には、次のような取組みが想定されています。

- 老朽化した設備の更新や入替え

- 省人化・省力化につながる機械やシステムの導入

- デジタル化やDXを目的とした投資

これらの投資に対する税負担が軽減されることで、地域で事業を続ける中小企業が将来を見据えた設備投資に踏み出しやすくなります。

改正の内容:対象資産に建物追加

参照元:財務省パンフレット

主な追加要件

- 売上高100億円超を目指す

- 売上成長率10%以上

- 賃上げ率一定割合以上

- 投資規模が1億円以上、または、売上高5%以上

- 計画認定時の売上高が10億円超、90億円未満

※建物には、建物とあわせて取得するその附属設備を含む。

既存措置

一定以上の投資収益率の計画に係る設備投資

即時償却、または、税額控除

※税額控除率は、10% ※資本金3,000万円超の法人については、7%

※既存措置の対象設備は、機械装置、工具(A類型の場合は測定工具または検査工具に限る)、ソフトウェア、器具備品、建物附属設備

京都ミライズ税理士法人からのワンポイントアドバイス

この税制の適用を受けるためには、売上高100億円を目指すことを宣言して、中小企業庁のポータルサイトで確認を受ける必要があります。

確認を受けた企業はポータルサイトで公表されています。