【消費課税】外国人旅行者向け免税制度の見直し(令和7年度税制改正)

免税制度の見直しについて、理解しましょう!

免税制度の見直しの背景

これまでの免税制度では、外国人旅行者が日本で購入した商品を免税対象として消費税を免除されていました。しかし、一部では、以下のような問題が発生しており、制度の信頼性が損なわれていました。

- 短期滞在を偽装した居住者による不正購入

- 商用転売目的の免税利用

- 免税店による申告漏れ・不適切処理

このため政府は、観光立国を維持しつつも税の公平性を確保する観点から、免税対象者の確認や免税手続きのデジタル化・厳格化を柱とする制度改正を行いました。

改正の概要

参照元:財務省パンフレット

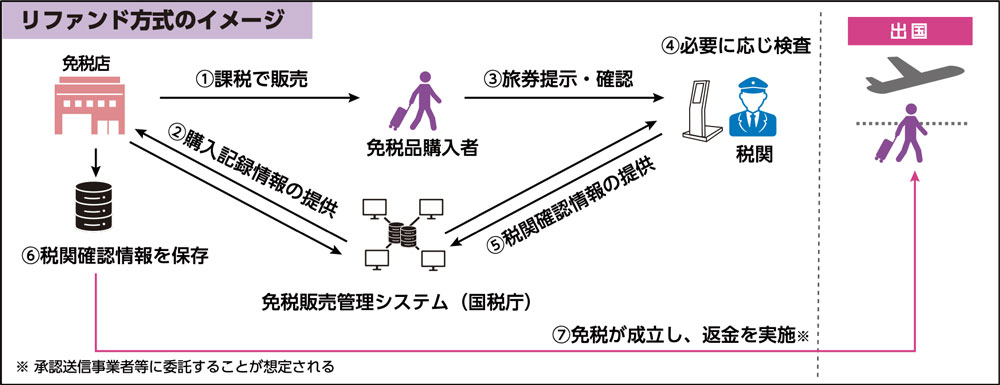

免税購入品の国内での横流し等の不正に対応するため、まずは課税で販売し、事後的に消費税相当額を返金する「リファンド方式」に見直されました。令和8年11月1日から、適用を開始します。

改正前において、国内での横流しを防止する観点から、免税販売に係る各種要件を定めていますが、リファンド方式においては、税関で持出し確認が行われます。

そのため、免税店の事務負担軽減、外国人旅行者の利便性向上といった観点から、これらの要件の見直しを行います。

免税販売要件の見直し

※令和8年11月1日から適用 ただし、別送の取り扱いは、令和7年4月1日に廃止

参照元:財務省パンフレット

改正の主なポイント

通常生活の用に供するかどうかの判断

- 免税店で商品を販売する際に、現在要件とされている「通常生活の用に供するもの」であるかどうかの判断を不要とする。

免税成立時期の明確化

- 旅行者は、購入から90日以内に税関の持出し確認を受けなければならない。

制度の適正な運用のための措置

- 購入した免税品を郵便局等から国外へ別送した場合、税関は、その送り状等により持出し確認を行っています。この取り扱いが不正に多用されていることを踏まえ、免税品の別送を認める取り扱いが廃止されます。免税店から直接海外に配送する直送制度の仕組みは、引き続き存続されます。

※上記に加え、在外邦人の確認要件や免税店の許可要件の緩和等のため、所要の措置を講ずる

今回の改正は、「外国人旅行者に優しい制度」であると同時に、「税の適正を守る制度」へと進化するものです。

今後は、免税店や小売事業者が新ルールに合わせた運用体制を整え、観光促進と税収のバランスを両立させることが求められます。

京都ミライズ税理士法人からのワンポイントアドバイス

輸出物品販売場の許可を得ている免税店は、令和8年11月1日までにリファンド方式に対応できるようにする必要があります。