【個人所得課税】老後に向けた資産形成の支援(令和7年度税制改正)

企業型DC・iDeCoの拠出限度額の引上げについて、理解しましょう!

企業型DC(確定拠出年金)・iDeCo(個人型確定拠出年金)の拠出限度額の引上げ

老後資金の確保は、多くの人にとって大きな関心事です。特に少子高齢化が進む日本においては、公的年金だけでは十分な生活費を賄えない可能性が高まっています。

そのため、自助努力による資産形成の重要性が増しています。今回の令和7年度税制改正では、企業型確定拠出年金(企業型DC)や個人型確定拠出年金(iDeCo)の拠出限度額が引き上げられることとなり、老後に向けた資産形成を後押しする内容となっています。

企業型DC(確定拠出年金)とは?

企業型DCとは、企業が制度を導入し、従業員が将来受け取る年金資産を拠出金の積立と運用によって形成する仕組みです。

拠出金は企業が負担するケースが一般的ですが、一部は従業員が給与から拠出する「マッチング拠出」も認められています。運用成果次第で将来受け取れる年金額が変動するため、加入者自身の運用リテラシーが重要です。

iDeCo(個人型確定拠出年金)とは?

iDeCoは、個人が自ら任意で加入し、掛金を拠出して老後資金を形成する仕組みです。

掛金は全額が所得控除の対象となり、節税効果を得ながら老後資金を積み立てることができます。会社員・自営業者・公務員など幅広い層が利用可能であり、老後資産形成の手段として注目を集めています。

企業型DC・iDeCoの拠出限度額の引上げの背景

- 老後資金不足問題の深刻化:平均寿命の延伸により、退職後の生活期間が長期化。必要資金が増えている。

- 自助努力の必要性:公的年金だけでは不足しやすく、個人や企業による資産形成の強化が不可欠。

- 国際比較:欧米諸国に比べ、日本は拠出限度額が低水準であり、制度利用の魅力が限定的だった。

これらを受け、政府は税制優遇の拡充を通じて、国民の資産形成を一層後押しする狙いがあります。

改正の主なポイント

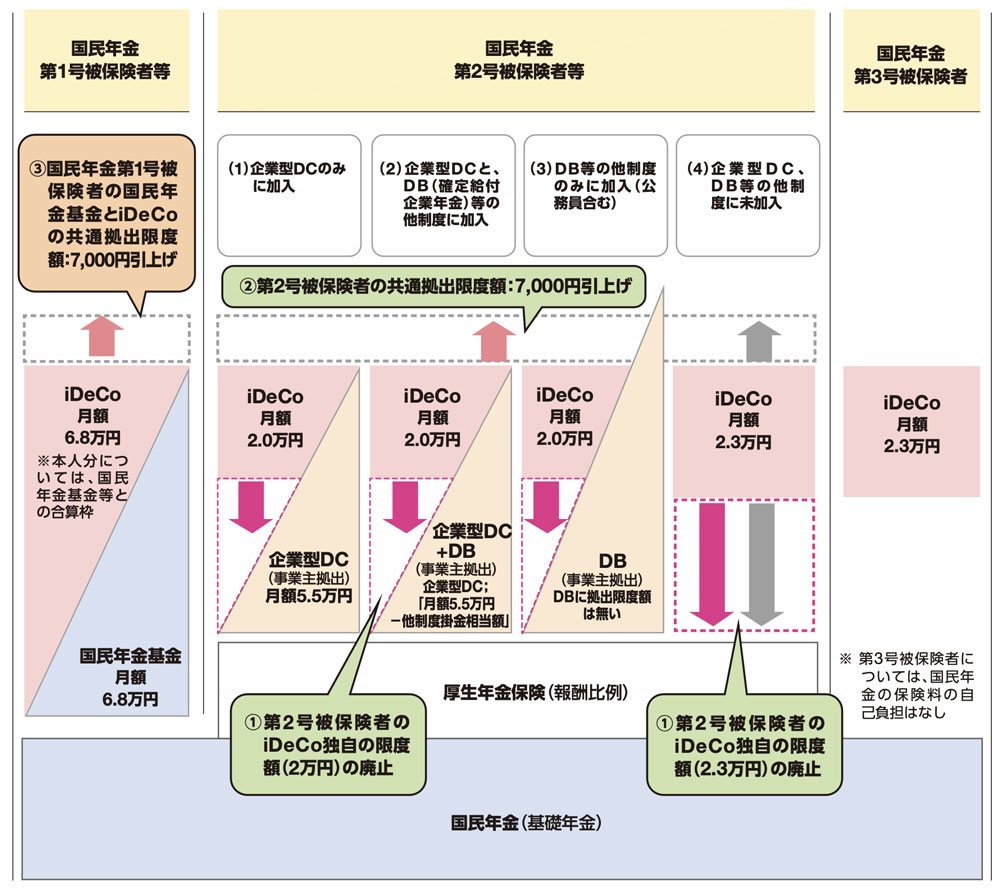

- 勤務先の企業年金の有無等による拠出限度額の差異を解消する観点から、国民年金第2号被保険者(会社員等 以下「第2号被保険者」)について、iDeCo独自の限度額を廃止し、企業年金への拠出額との合計に対する共通拠出限度額に一本化されます。

- 前回の拠出限度額引上げ時からの賃金上昇率を勘案し、第2号被保険者の共通拠出限度額について、月額5.5万円から6.2万円に引き上げられます。iDeCoによる支援が最も必要となる企業年金のない第2号被保険者については、iDeCoの拠出限度額は、年間で現行の約2.7倍の約75万円となります。

- 国民年金第1号被保険者の国民年金基金とiDeCoの共通拠出限度額については、第2号被保険者との公平性の観点から、第2号被保険者と同額7,000円の引き上げを行い、月額7.5万円となりました。

参照元:財務省パンフレット

京都ミライズ税理士法人からのワンポイントアドバイス

第2号被保険者の拠出額は立場によってばらばらでした。

それが共通で月62,000円まで引き上げられます。

特に企業年金のない会社員、役員は23,000円から62,000円と大幅に引き上げられます。