【個人所得課税】特定扶養控除の見直し・特別控除の創設等(令和7年度税制改正)

大学生年代の子を持つ親への特別控除の創設について理解しましょう!

主なポイント

- 人手不足の中、特に大学生のアルバイトの就業調整に対応

- 大学生年代(19~22歳)の親に向けた特別控除を創設

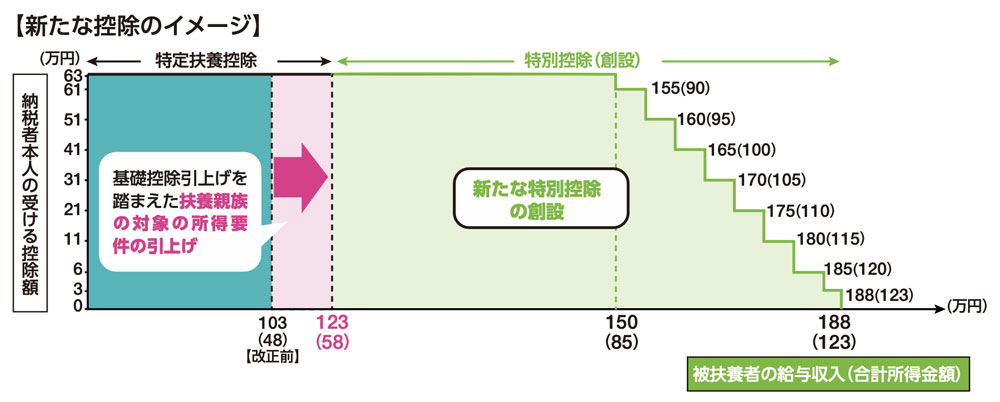

令和7年度の税制改正では、子育て世代の負担軽減と就業環境の変化に対応するため、特定扶養控除に関する大きな見直しが行われます。

とくに、大学生年代(19〜22歳)の子を持つ家庭に対して、新たに「特別控除」が創設されることが注目されています。

人手不足の背景と与える影響

これは、深刻な人手不足を背景に、大学生のアルバイトによる就業調整が課題となっている現状に対応した措置です。従来、子が扶養親族として認められるためには、給与収入が103万円以下であることが目安とされてきましたが、学生アルバイトの増加や学費・生活費の上昇を受け、収入要件が柔軟化されます。

具体的には、子の給与収入が150万円以下である場合には、扶養控除の額に加えて、親に対して特別控除額63万円が上乗せされます。一方で、子の給与収入が150万円を超える場合には、控除額が段階的に逓減(ていげん)していく仕組みとなります。これは、高収入の子を一律に扶養対象外とするのではなく、段階的に税負担の調整を図る設計です。

この新制度により、大学生のアルバイト収入によって親の扶養控除が急になくなる「壁」を緩和し、学生の働き方に柔軟性が生まれることが期待されます。同時に、子育て世帯の家計支援にもつながる、生活実態に即した見直しといえるでしょう。

参照元:財務省パンフレット

京都ミライズ税理士法人からのワンポイントアドバイス

従来、大学生のアルバイトは103万円という大きな壁がありましたが、今回の改正により、150万に引き上げられました。

また150万円を超しても、段階的に扶養控除額は減っていきますので、税金の年収の壁はほとんど意識する必要がなくなりました。