【納税環境整備】電子取引データの保存制度の見直し(令和7年度税制改正)

業務効率化やペーパーレス化の流れで電子取引データ保存の見直しについて、理解しましょう!

令和7年度税制改正では、企業や個人事業主の事務負担の軽減とデジタル化の促進を目的として、電子取引データの保存制度について見直しが行われました。

電子帳簿保存法に基づく電子取引データの保存はすでに義務化されていますが、今回の改正では「実務に即した柔軟な対応」が可能となる点が大きな特徴です。

電子取引データ保存制度とは?

電子取引データ保存制度とは、請求書・領収書・見積書・契約書などを電子メールやクラウドサービス、ECサイトなどを通じて授受した場合、そのデータを紙ではなく電子のまま保存することを義務づける制度です。

対象となるのはPDFファイル、画像データ、ダウンロードした請求書データなどで、単に印刷して保管するだけでは要件を満たさない点が注意点です。

この制度は、改ざん防止や検索性の確保など一定の保存要件を満たす必要があり、多くの事業者にとって運用面のハードルが課題とされてきました。

今回の改正の主なポイント

今回の見直しでは、事業者の実務負担を軽減するための措置がいくつか盛り込まれています。主なポイントは次のとおりです。

- 小規模事業者に配慮した保存要件の緩和

- システム対応が困難な場合の救済措置の明確化

- 税務調査時におけるデータ提示方法の柔軟化

これにより、厳格なシステム導入が難しい事業者でも、一定の条件を満たせば制度に対応できる余地が広がりました。

特に、従来は「専用システムの導入が必須」と誤解されがちでしたが、実際には市販の会計ソフトやクラウドストレージでも対応可能であることがより明確になっています。

事業者に求められる対応

制度の緩和が図られたとはいえ、電子取引データの保存義務そのものがなくなるわけではありません。事業者には引き続き、次のような対応が求められます。

- 電子データを削除・改ざんできない形で保存すること

- 取引年月日や金額、取引先名などで検索できる状態にしておくこと

- 税務調査時に速やかに提示できる体制を整えること

これらを満たすためには、日頃から保存ルールを社内で統一し、担当者だけでなく組織全体で理解しておくことが重要です。

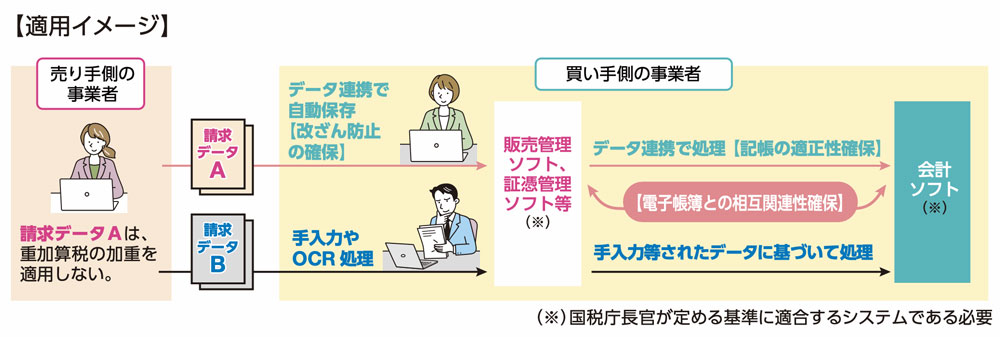

新設する送受信・保存の要件

| 電子取引データの改ざん防止要件 | 【改ざん防止の確保】 データの送受信と保存を、訂正削除履歴が残るシステムやそもそも訂正削除ができないシステムで行う。 |

| 適正記帳のための要件 | 【記帳の適正性確保】 電子取引データの金額を訂正削除を行った上で電子帳簿に記録することができないこと(訂正削除の事実を確認できるようにしておくこと) 【電子帳簿との相互関連性確保】 電子取引データと電子帳簿との関連性を相互に確認することができるようにしておくこと |

参照元:財務省パンフレット

改正後は、青色申告特別控除65万円について、「優良な電子帳簿の保存」をしている場合に代えて、要件を満たすシステムを使用した上で、実際にその要件を満たし得る電子取引データを要件に沿って保存している場合にも適用できることとします。

青色申告特別控除の概要

| 正規の簿記の原則に従い記録している者 | 55万円 |

| 電子帳簿の保存(優良な電子帳簿の保存に限る) または、e-Taxによる電子申告をしている者 |

65万円 |

今後の実務への影響

今回の税制改正は、「義務の厳格化」ではなく「現実的な運用への調整」という側面が強い見直しです。そのため、すでに電子保存に取り組んでいる事業者にとっては大きな追加負担は少ないといえます。一方で、これまで対応を後回しにしてきた事業者にとっては、制度理解と運用ルールの整備が引き続き重要な課題となります。

電子取引は今後さらに増加していくことが予想されます。単なる法令対応としてではなく、業務効率化やペーパーレス化の一環として前向きに捉えることが、結果としてコスト削減や業務の透明性向上にもつながります。今回の見直しを機に、自社の保存体制を点検し、無理のないデジタル運用を構築していくことが望ましいでしょう。

京都ミライズ税理士法人からのワンポイントアドバイス

青色申告の65万円控除は、電子帳簿の保存か電子申告のどちらかをしている場合に適用可能となります。