【個人所得課税】所得税の基礎控除の引上げ(令和7年度税制改正)

所得税における基礎控除の引上げについて理解しましょう!

主なポイント

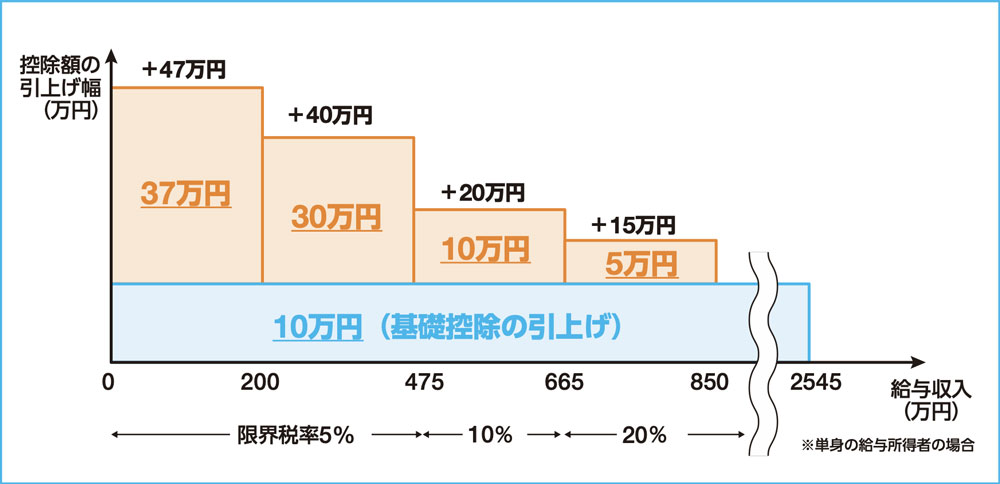

- 物価動向を勘案し、最高48万円から20%程度の10万円引き上げて、最高58万円に変更

- 低〜中所得者の税負担に配慮し、所得階層ごとに控除を最高37万円上乗せ

令和7年度の税制改正において、個人所得課税に関する大きな変更点として、所得税の基礎控除額の引き上げが盛り込まれました。これは、物価上昇への対応と、低所得者層への配慮を両立させるための措置です。

まず、基礎控除の上限額については、従来の最高48万円から10万円引き上げられ、最高で58万円となりました。これは物価動向を踏まえ、可処分所得を確保しやすくすることを目的としています。

また、今回の改正の大きな特徴は、所得階層に応じた段階的な控除の加算です。具体的には、低所得者から中所得者にかけて、最大で37万円の控除上乗せが可能となります。

低〜中〜高所得者への影響

これにより、以下のような影響が想定されます。

| 低所得層への負担軽減 | 収入の少ない世帯にとって、税負担が軽減され、生活にゆとりが生まれやすくなります。 |

| 中所得層にも配慮 | 一定の収入を得ている世帯についても、段階的な上乗せによって公平性が保たれています。 |

| 高所得層への制限 | 一方で、年収が高い層には控除上乗せの対象外となり、従来の控除額のままとなります。これにより、所得再分配の機能が強化されています。 |

今後、給与所得者や個人事業主の方々にとっては、年末調整や確定申告時の控除額に直接影響するため、早めの確認と準備が必要です。特に、年収や家族構成によって控除額が大きく異なる場合がありますので、税理士や専門家への相談も検討すると安心です。

参照元:財務省パンフレット

京都ミライズ税理士法人からのワンポイントアドバイス

物価の高騰に対応して、基礎控除が引き上げられました。

前回の基礎控除引き上げは平成7年だったため、30年ぶりの改正となりました。