【個人所得課税】物価上昇局面における基礎控除等の対応(令和8年度税制改正)

基礎控除の引き上げについて理解しましょう!

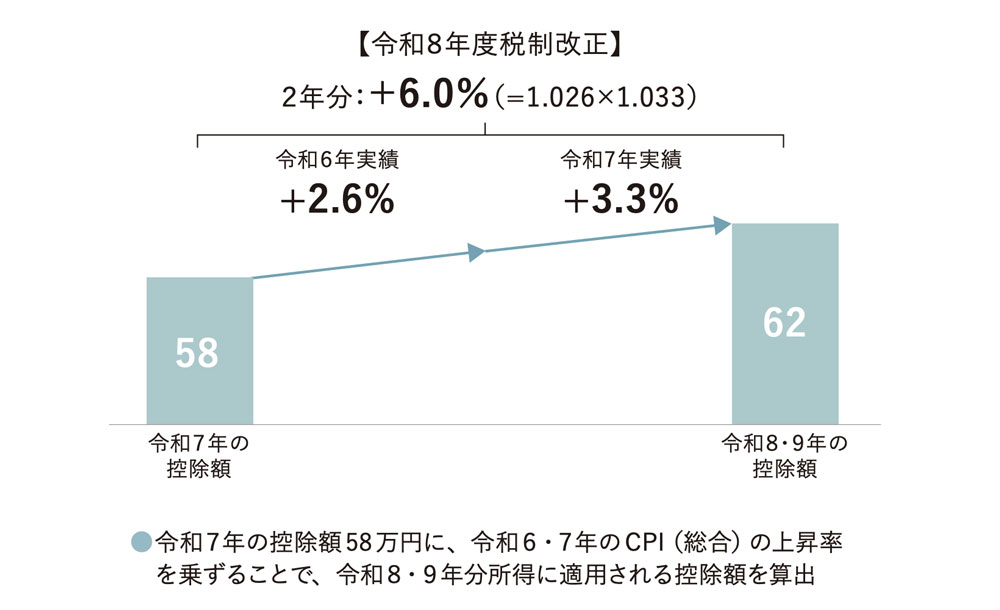

【1.】2年ごとに物価連動!基礎控除と給与所得控除を「4万円」引き上げ

今回の改正の目玉は、物価の上昇に応じて自動的に控除額を引き上げる仕組み(物価連動)が導入された点です。今後は2年ごとに物価の動向を見直した上で控除額を変動させることとし、令和8年度については以下の引き上げが実施されます。

- 基礎控除の引き上げ:一律で4万円引き上げられます。

- 給与所得控除(最低保障額)の引き上げ:会社員やパートなどの給与所得者に適用される給与所得控除の「最低保障額」が4万円引き上げられます。

参照元:財務省パンフレット

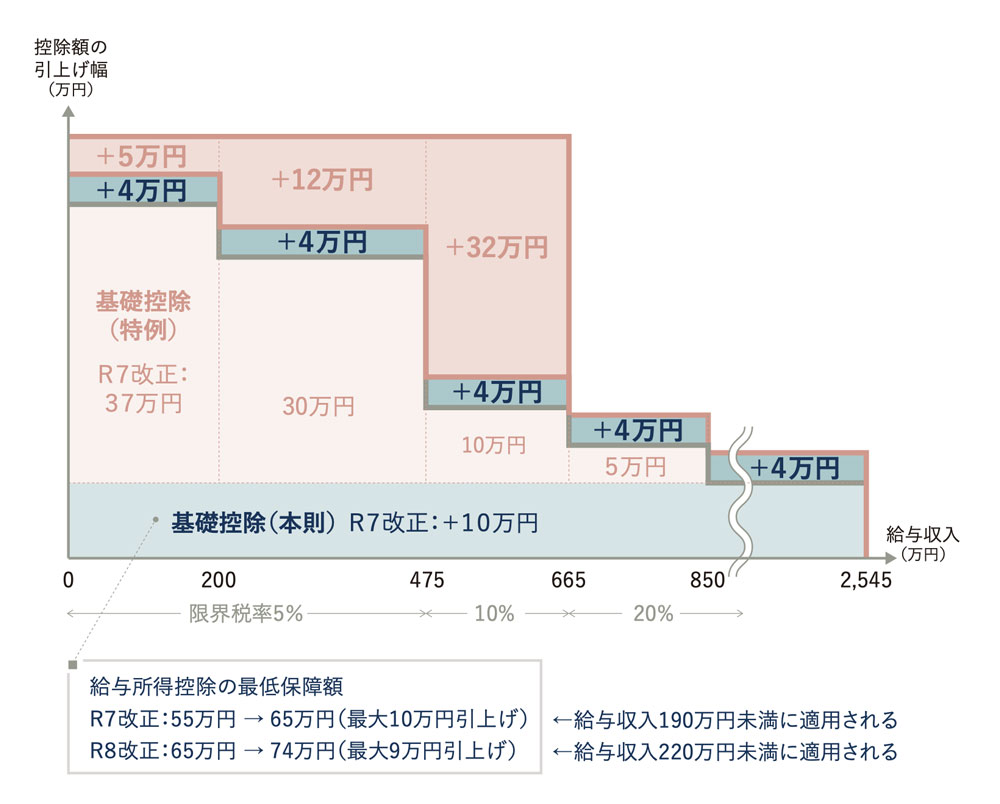

【2.】働く中間層を強力サポート!「上乗せ特例」の拡充と新設

さらに、物価高の影響を強く受けている中間層や負担感の大きい層に向けて、ピンポイントで手厚い「特例措置」が用意されました。対象となるのは、合計所得金額489万円(給与収入に換算すると665万円)以下の方々です。

基礎控除の上乗せ特例を「42万円」に引き上げ

令和7年度の税制改正で既に導入されていた「基礎控除の上乗せ特例」ですが、令和8年度はさらにその枠が拡大されます。対象者の上乗せ額が「42万円」まで引き上げられ、通常よりも大幅に課税対象となる所得を抑えることができるようになります。

給与所得控除の「5万円上乗せ特例」を新設

これに加えて、会社員やパートなどの給与所得者を対象とした新しい特例も創設されます。上記の所得基準(合計所得489万円以下)を満たす場合、給与所得控除の最低保障額がさらに「5万円」上乗せされます。

参照元:財務省パンフレット

実質的な「生活防衛」のための減税措置

今回の令和8年度税制改正は、一律の「4万円引き上げ」によるベースアップと、年収665万円相当以下の中間層を狙った「上乗せ特例」のダブルの優遇措置が特徴です。

長引く物価上昇に対して、税制の面から実質的な手取り額を増やし、生活を支えようとする政府の強い姿勢が反映された改正内容と言えます。

京都ミライズ税理士法人からのワンポイントアドバイス

2年連続で基礎控除と給与所得控除が引き上げられました。これにより所得税が減税となります。