【国際課税】新たな国際課税ルールへの対応(令和7年度税制改正)

国・地域ごとの実効税率、最低15%課税について、理解しましょう!

改正の背景:国際合意に沿った“最低15%課税”の実装

令和7年度税制改正では、国際合意に基づく「グローバル・ミニマム課税(Pillar Two)」への対応として、日本国内法における導入が一連の形で整理・完成することになります。

これは、一定規模以上の多国籍企業グループについて、国・地域ごとに実効税率が最低15%となるよう課税を確保する仕組みです。

対象となる企業:年間総収入 7.5億ユーロ以上の多国籍企業グループ

グローバル・ミニマム課税は、原則として年間総収入金額が7.5億ユーロ以上の多国籍企業グループが対象です(一定の適用除外等はあります)。

何が法制化されたのか:各国ごとのトップアップ課税を成立させるルール群

この制度の要点は、「各国・地域での実効税率が15%未満なら、その差分(トップアップ)を課税して15%に引き上げる」という考え方です。

令和7年度改正では、既に導入されてきた枠組みに加えて、制度全体が国内法上つながる形で整備されます。財務省も、令和7年度改正によってグローバル・ミニマム課税を構成するルールの導入が完了した旨を整理しています。

参照元:財務省パンフレット

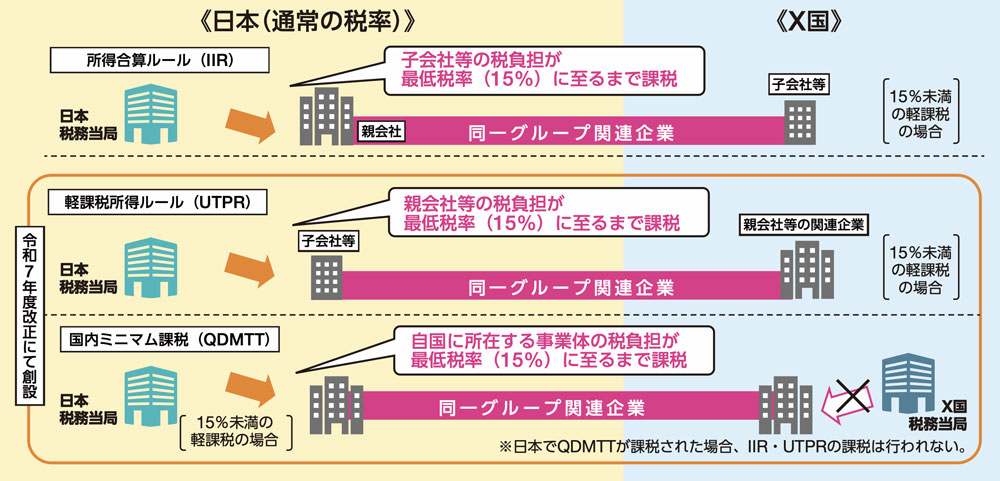

令和7年度改正のポイント:軽課税所得ルール・国内ミニマム課税の整備など

国税庁の解説では、令和7年度改正における主要項目として、次のような枠組みが示されています。

1)軽課税所得ルールに係る法制化(トップアップ課税を補完)

軽課税所得ルールは、所得合算ルールを補完する位置づけで、「国際最低課税残余額に対する法人税」の創設等により国内法に組み込まれました。

2)国内ミニマム課税(QDMTT:他国課税の“先取り”で国内課税を確保)

国内ミニマム課税は、他国でIIR/UTPR等により課税される前に、自国内で最低15%に至るまで課税する発想で、「国内最低課税額に対する法人税」の創設等が行われています。

3)関連制度(CFC税制など)の事務負担に配慮した見直し

制度導入に伴う追加事務負担を踏まえ、外国子会社合算税制(CFC税制)について、合算時期や添付書類の範囲などの見直しも行う、と整理されています。

実務への影響:対象企業は「国別の実効税率計算」と情報収集体制が重要

グローバル・ミニマム課税では、連結ベースの利益だけでなく、国・地域単位での実効税率を算定し、トップアップ課税の有無や金額を判断することになります。

そのため、対象となる企業グループでは、次の対応が重要になります。

- グループ各社の税・会計データを国別に集約できる体制整備

- 国内ミニマム課税(QDMTT)導入国との関係を踏まえた申告・計算フローの整理

- 既存の国際税務(移転価格、CFC等)と並行して運用する前提での社内ルール整備

国際課税は「競争条件の公平化」と「申告実務の高度化」が同時に進みます。

令和7年度税制改正の「新たな国際課税ルールへの対応」は、国際合意に沿ってグローバル・ミニマム課税の国内法上の導入を完成させ、各国の法人税引下げ競争に歯止めをかけ、公平な競争条件を確保する狙いがあります。

京都ミライズ税理士法人からのワンポイントアドバイス

各国による法人税の引下げ競争に歯止めがかかることにより、日本企業の国際競争力の向上が期待されます。