【個人所得課税】給与所得控除の最低保障額の引上げ(令和7年度税制改正)

給与所得控除の最低保障額の引上げについて理解しましょう!

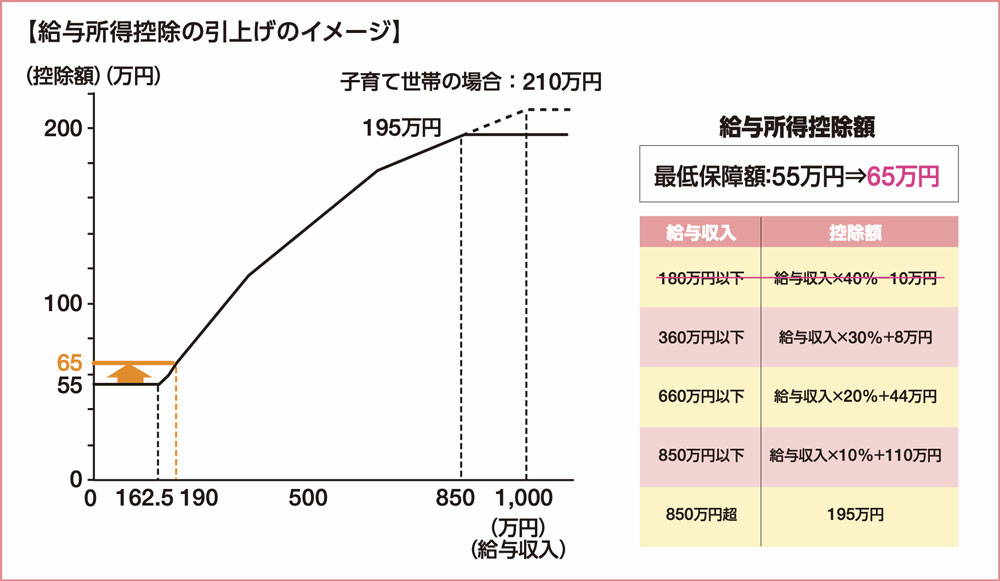

主なポイント

- 物価上昇への対応とともに、就業調整にも対応

- 最低保障額を55万円から10万円引上げ、65万円に変更

令和7年度の税制改正では、個人所得課税の見直しとして「給与所得控除の最低保障額の引上げ」が盛り込まれました。具体的には、現行の55万円から10万円引き上げ、65万円とする内容です。

これは、近年の物価上昇を踏まえた生活支援に加えて、いわゆる「就業調整」への配慮も含まれています。

給与所得控除とは

会社員など給与を得ている人が、収入から一定額を控除できる仕組みで、実際の課税対象となる所得を圧縮できる制度です。

控除額は収入に応じて段階的に決められていますが、今回の改正では、誰でも最低限適用できる「最低保障額」を引き上げることとなりました。

最低保障額の引上げによる影響

この引上げによって、パートやアルバイトなど短時間勤務の方を含む幅広い所得層において、実質的な減税効果が見込まれます。また、従来「年収103万円の壁」「106万円・130万円の壁」といった社会保険や税制の負担が就業意欲の妨げになっていた点についても、一定の緩和が期待されています。

結果として、働き方の多様化や、物価上昇下における家計支援という観点からも、今回の最低保障額の見直しは、現代の経済社会に即した前向きな措置であるといえるでしょう。今後もこうした改正が、労働環境や税負担のあり方を柔軟に見直す契機となることが期待されます。

参照元:財務省パンフレット

京都ミライズ税理士法人からのワンポイントアドバイス

従来、給与収入のみの場合の所得税の課税最低額は年収103万円でした。

今回の基礎控除と給与所得控除の改正により、課税最低額は年収160万円に引き上げられました。