合併があった場合の、消費税の納税義務②

こんにちは

今回は、新設合併があった場合の

消費税の納税義務について説明していきたいと思います。

こちらの特例も、前回同様少し複雑ですので、まず図を使って説明した後に

簡単なまとめを載せたいと思います。

※今回は、A社とB社が合併を行って誕生した「C社」についての納税義務の特例の話です。

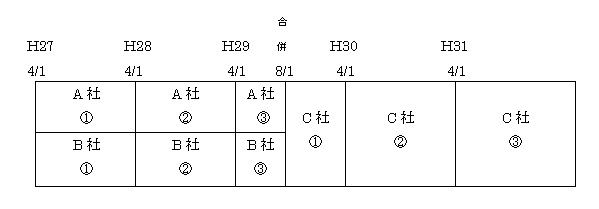

Ⅰ.C社①の事業年度について

H29.8/1に新設合併がありC社が誕生した場合、C社のその事業年度の基準期間はありませんので、原則としては、C社のその合併があった事業年度の消費税の納税義務は免除されます。ただし特例として、その事業年度の基準期間に対応する期間における被合併法人の課税売上高として一定の金額(A社①、B社①)のうち、「いずれか」が1,000万円を超えるときは、C社①の事業年度における課税資産の譲渡等及び特定課税仕入れについては、納税義務は免除されないこととなります。

Ⅱ.C社②の事業年度について

C社②の事業年度においても基準期間はありません。ただし、その事業年度の基準期間に対応する期間における被合併法人の課税売上高として一定の金額(A社②、B社②)の「合計額」が1,000万円を超えるときは、C社②の事業年度における課税資産の譲渡等及び特定課税仕入れについては、納税義務は免除されないこととなります。

Ⅲ.C社③の事業年度について

C社③の事業年度については、C社①が基準期間に該当するので、まずは基準期間における課税売上高の判定を行います。その金額が1,000万円を超える場合には消費税の納税義務有りとなりますが、仮に1,000万円以下であっとしても、その基準期間における課税売上高と、その事業年度の基準期間に対応する期間における各被合併法人の課税売上高として一定の金額の合計額との「合計額」(C社①+A社③+B社③)が1,000万円を超えるときは、C社③の事業年度における課税資産の譲渡等及び特定課税仕入れについては、納税義務は免除されないこととなります。

まとめますと

①合併により法人が新設された事業年度

新設合併法人の、基準期間に対応する期間における「被合併法人」の課税売上高として一定の金額のうち「いずれか」が1,000万円を超える場合には、その事業年度の消費税の納税義務は免除されない。

②翌事業年度

新設合併法人の、基準期間に対応する期間における「被合併法人」の課税売上高として一定の金額の「合計額」が1,000万円を超える場合には、その事業年度の消費税の納税義務は免除されない。

③翌々事業年度

基準期間における課税売上高と、その事業年度の基準期間に対応する期間における各被合併法人の課税売上高として一定の金額の合計額との「合計額」が1,000万円を超える場合には、その事業年度の消費税の納税義務は免除されない。

ということになります。

合併はその形態によって、納税義務の判定の仕方も変わります。

重要な事項ですので、基準日等、正確な判定が求められますね。

大下